2022年12月20日、日銀の黒田東彦総裁は金融政策決定会合で長期金利操作の許容変動幅を従来の±0.25%から±0.5%に引き上げることを表明しました。

これは事実上の金利上昇であると考えられます。

この出来事を受けて、あなたはこのように思っているのではないでしょうか。

「このまま不動産投資を続けても大丈夫?」

「今所有している物件は売却した方がいいのでは?」

「そもそも金利の上昇とは何か?」

金利の上昇により、不動産投資をしているあなたはどのような影響を受けるでしょうか。また、どのような対策をしていけばいいでしょうか。

この記事では一級建築士としてマンションの物件に関わった経験があり、都内に3つの不動産を所有している私がわかりやすく説明します。

ぜひ最後までお読みください。

【不動産投資の基礎知識】金利上昇によるリスクを考える前に

金利上昇によるリスクを考える前に、ここでは、まずおさらいとして基本的なポイントを押さえておきます。

- 物価、インフレ、金利、円の価値の関連性

- 不動産投資の金利上昇の場合

物価、インフレ、金利、円の価値の関連性

まず物価、インフレ、金利、円の価値には関連性があり以下のような流れです。

- 物が不足すると、需要が供給を上回るため物価が上昇してインフレが起こる

- インフレを抑えるために、中央銀行は金利を上げる

- 国民はお金を借りることが厳しくなり、買い物を控えるようになる

- 物が売れず供給過多になることで物価が下がりデフレになる

- 物価が下がるということは、同時に円の価値が上がり円高になる

逆に世の中から物が過剰になると、それ以降の流れも逆の現象が起こります。

このような関連性を考慮することにより、中央銀行は金利政策をしています。簡単にまとめた図は以下のとおりです。

不動産投資の金利上昇の場合

不動産投資の場合は以下の流れです。

金利が上昇すると、不動産ローンの返済にかかる利息が増えます。

ローンの返済が困難になる不動産投資家は不動産を売却するようになります。同時に、これからローンを組んで不動産を購入する人も減ります。

すると、不動産が売れなくなり、不動産市場は供給過多の状態になるため価格が下落します。

金利を上げた3つの理由

今回、日銀が事実上の金利上昇の表明をした理由はいくつか考えられるでしょう。

ここでは、主な理由を以下の3つについて解説します。

- 金利上昇によるインフレと円安の抑制

- 金利上昇による輸入品価格の抑制

- 黒田総裁の任期満了

1. 金利上昇によるインフレと円安の抑制

金利の上昇によりインフレと円安を抑制する意図が考えられます。

理由は、2012年に元内閣総理大臣の安倍晋三氏がアベノミクスを提唱して以来、金融緩和政策により低金利の期間が続いていたからです。すなわち、前述した基礎知識のように低金利ということはインフレと円安の状態です。

実際に2022年12月21日の表明から翌日にわたり、外国為替市場の円相場は7円近く円高になりました。

2. 金利上昇による輸入品価格の抑制

輸入品価格を抑える目的が考えられます。

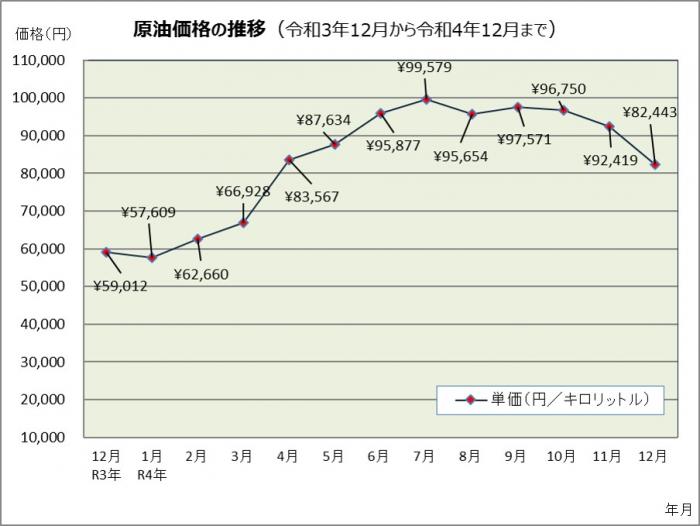

最近ではロシアとウクライナの戦争で資源の供給が滞っているため、多くの国でインフレが加速しているからです。特にロシアの原油の生産量は世界で3位です。実際に日本では原油価格が高騰し、それに伴いあらゆる物の価格も上昇しています。

以下のグラフは日本における原油価格の推移です。戦争が始まった2022年2月からピーク時の2022年7月にかけては、およそ1.5倍も値上がりしています。

金利が上昇して円相場が円高になることで、輸入品価格を抑えられます。しかし、今のところ物価の高止まりについては、当分の間続くであろうという見解が強いようです。

3. 黒田総裁の任期満了

日本銀行の黒田総裁は2023年4月で任期満了です。次の総裁に引き継ぐ前に、今回のような何らかの効果的な政策をしておくといった意図が黒田総裁にあると考えられます。

また、今回の表明は突然の出来事でしたが、これまでにも同様に世間を驚かせた政策がいくつかありました。

以下にその代表例を2つあげます。

1つ目は、黒田氏が日銀総裁に就任した2013年に、市場に大量のお金を流し込む異次元緩和と呼ばれる金融政策が行われました。その規模は世間の予想を大きく上回っていたため、黒田バズーカと呼ばれています。

2つ目は、マイナス金利です。これは、銀行が日銀にお金を預けると、逆に銀行が金利を取られるという政策でした。

金利上昇が不動産投資に与える2つのリスク

金利上昇は不動産投資にも大きく影響します。

ここでは、金利上昇が不動産投資に与える2つのリスクを解説します。

- 住宅ローンの金利上昇

- 不動産価格の下落

1. 住宅ローンの金利上昇

2023年1月に発表された住宅ローン金利において、変動金利はさほど変わらず、固定金利が上昇した結果になりました。

固定金利と変動金利の違いを簡単に説明すると、以下の表のとおりです。

| 固定金利 | 変動金利 | |

| 金利の変動 | 変動しない | 変動する |

| 返済の見通し | 立てやすい | 立てにくい |

| 金利水準 | 基本的に高い | 基本的に低い |

| 向いている人 | 収入が不安定(金利上昇に不安がある) | 収入が安定(金利上昇に不安がない) |

固定金利が上昇した原因は、今回表明された長期金利の引き上げによるものです。

固定金利は長期金利にもとづいて設定されるため、長期金利が上がると固定金利も上がります。変動金利は短期金利にもとづいて設定されますが、今回は短期金利に関する表明はなかったため、変動金利も変化しなかったと考えられます。

よって、今後も固定金利に大きな影響が出ることでしょう。

すでに固定金利により返済中の人は、固定期間が終わるまで金利上昇の影響を受けません。しかし、これから住宅ローンを組む人や固定期間が終わり新たな固定期間を選択する人は、金利上昇の影響を受けます。

一方で、変動金利により返済中の人は影響を受けませんが、今回の表明をきっかけに今後も変動金利に大きな動きがないかどうか注目する必要があります。

2. 不動産価格の下落

前述した基礎知識のとおり、住宅ローンの金利が上昇すると不動産投資家は不動産を売却し、同時に新たな不動産の購入希望者も減ります。そして、不動産価格が下落します。

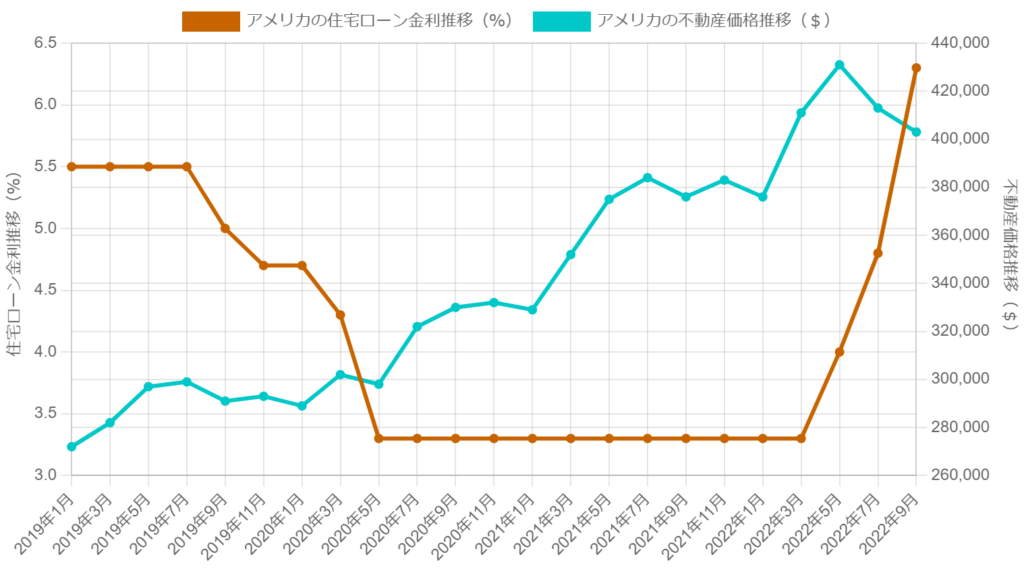

今までの事例としてアメリカでは、2022年3月からインフレ対策として大幅な金利上昇が始まりました。アメリカでも同様に、金利上昇に伴い不動産価格が下落しました。

以下のグラフはアメリカの住宅ローンの金利と不動産価格の推移を表しています。このグラフからわかるように、これまで上昇を続けてきた不動産価格が、2022年3月頃からの金利上昇に伴い急激に下落していることがわかります。

引用:リビンマッチ 金利が上昇すると不動産価格は下落する!具体的な対策や備えを紹介

このように、日本でも売れ残った不動産が増えることにより、不動産価格が下落すると考えられることでしょう。

不動産投資のリスクに対して急いで判断せず長期的に考える

今回の表明により不安を抱く不動産投資家が多いと思いますが、急いで判断して行動することはあまりおすすめしません。

ここでは、その理由を解説します。

- 不動産投資は長期的な視野が重要

- 不動産投資における安定した家賃収入

- 不動産投資によるインフレ対策

不動産投資は長期的な視野が重要

不動産投資は20~30年もの長い期間のキャッシュフローを確保することが主な目的です。長期的な視野が必要であり、短期的な金利の変動に惑わされてはいけません。これからも経済や市場の動向など、様々な要素をじっくり検討していく必要があります。

不動産投資における安定した家賃収入

家賃収入は物価変動の影響を受けにくいため、安定した収入が得られます。

理由は、金利の変動により入居者の家賃が変更されることはないからです。契約期間中、入居者からは一定の家賃が支払われます。

そもそも、ローンを組むことにより少ない自己資金で大きな投資をできることが不動産投資の本来の魅力です。短期的な金利の変動はありますが、安定した家賃収入を得ることにより、比較的少ないリスクで長期にわたりローンを返済できます。

不動産投資によるインフレ対策

長期的に考えると、金利が上昇する可能性もあれば下がる可能性もあるでしょう。

前述した基礎知識のとおり、金利が下がるとインフレが起こりお金の価値が下がります。しかし、現物資産である不動産を所有していると、その価値を保つことができるためインフレ対策になります。

不動産は株式や債券などの金融商品とは異なり、価値が比較的安定した資産です。そのため、不動産という資産を所有することにより、インフレに対するリスク分散になります。

金利上昇に備えて検討しておくべき4つの対策

不動産投資は長期的な視野を持つべきであり、急いで判断して行動してはいけません。しかし、今回の金利上昇が長期にわたり続く可能性もあるため、今後どのように対処していくべきか検討しておくことは大切です。

ここでは、その検討すべき対策を4つ解説します。

- 不動産投資ローンを変動金利から固定金利に切り替える

- 不動産投資ローンの借り換え

- 自己資金を用いて不動産投資ローンの繰り上げ返済

- 不動産を売却

1. 不動産投資ローンを変動金利から固定金利に切り替える

今回の金利上昇では固定金利が上昇しましたが、これから変動金利が上昇する可能性もゼロではありません。

変動金利を選択している場合は、金利上昇が予想される時点で固定金利に切り替えると金利上昇リスクを回避できます。

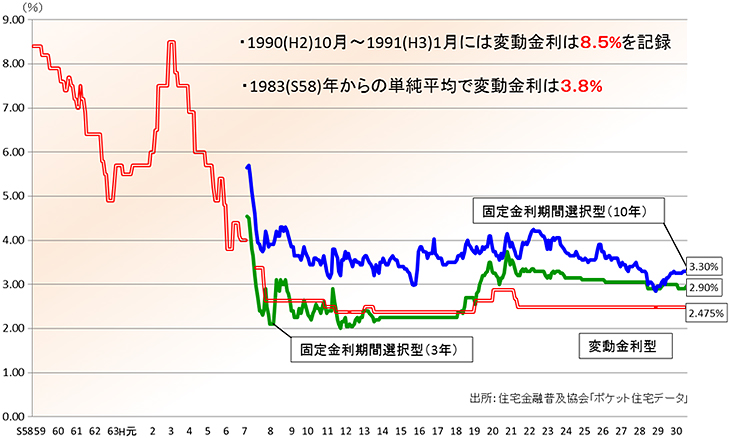

しかし、以下のグラフに示すとおり、これまで固定金利は変動金利と比べて高い傾向にあります。切り替え時期は慎重に検討する必要があるでしょう。

2. 不動産投資ローンの借り換え

金利を抑えるために不動産投資ローンの借り換えを検討する方法もあります。

不動産投資ローンの借り換えとは、高い金利でローンを組んでいた金融機関から低い金利の金融機関に選定し直すことです。これまでより低い金利でローンを組めます。ただし、借り換えには手数料が別途掛かるため注意が必要です。

3. 自己資金を用いて不動産投資ローンの繰り上げ返済

自己資金に余裕がある場合は、繰り上げ返済をする方法もあります。

元本が減少して残債が減るため、月々の返済額の縮小や返済期間の短縮が可能になり、金利上昇による影響を緩和できます。ただし、手元の資金が減るため、将来的な備えに支障をきたさないよう計画することが大事です。

4. 不動産を売却

前述した基礎知識のとおり金利上昇により不動産価格は下がりますが、正確に言うと下がる前に一時的に上がる可能性があります。つまり、金利が上昇すると不動産価格は一時的に上がり、その後で下がります。

一時的に不動産価格が上がる理由は、金利が上昇するとわかった時点で、その上昇前の低金利の状況で不動産投資をする人が一時的に増えるからです。よって、需要も一時的に増加し、不動産価格が上がる可能性があります。

そのタイミングで不動産を高い価格で売却し、ローンを完済することも一つの方法です。

もちろん、売却のタイミングが遅い場合は物件価格が下がってしまうので注意が必要です。売却益が残債よりも少ない場合は、自己資金を切り崩す必要があることも念頭においておきましょう。

また、不動産は売却して現金化するまでに長い期間を要します。仲介業者に依頼した場合、買手が見つかり売買契約が結ばれるまでに3ヶ月~1年程度かかることがあるので注意が必要です。

【まとめ】長期的な視野を持つ

2022年12月20日に表明された金利上昇について解説しました。

今後も引き続き経済の動向を追いかけていき、不動産投資にどのような影響を与えるか検討していきましょう。

しかし、今回のような金利上昇が起きても、焦って決断することは危険です。不動産投資は長期的な戦略が必要であるため、一時的な感情に流されてはいけません。

どうしても不安な場合は、ここで解説したことを参考にして不動産仲介業者などに相談することもいいでしょう。

慎重に考えて決断することが大切です。

コメント