本ページはプロモーションが含まれています

「銀行預金だけでは資産が増えない…」

「少額から始められる投資に挑戦したい」

「何から始めればいいかわからない」

そんな悩みを抱える人に注目されているのが、不動産クラウドファンディングです。この記事では、不動産クラウドファンディングの一つ「K-FUND」の口コミ、登録手順などについて解説します。

予定利回り(年利)12%で

182日の短期運用!

募集開始 10/7(火) 12:00から

募集終了 10/14(火) 19:00まで

K-FUNDとは?

K FUNDは、都市開発やリゾート開発を手がける株式会社カワムラ建設が運営する不動産クラウドファンディングです。不動産クラウドファンディングとは、オンラインを通じて多くの投資家から資金を集め、それを使って不動産を取得・運用し、得られた収益を投資家へ分配する仕組みです。投資家はプロジェクトの運用益や売却益を配当として受け取れます。

投資対象は通常高額ですが、不動産クラウドファンディングによって1口1万円や10万円から投資できるようになり、誰でも気軽に参加できる点が特徴です。

| 項目 | 内容 |

| 運営会社 | 株式会社カワムラ建設(横浜市に本社を置き、都市再開発やリゾート開発を手がける会社) |

| 最低投資額 | 10万円~ |

| 想定利回り(年利) | 12%程度 |

| 運用期間 | 6〜12ヵ月 |

| 各種手数料 | 出資元本の償還、分配金の振込手数料はカワムラ建設が負担。出資金の振込、解約時返金の手数料は投資家負担。 |

| 元本割れリスク | あり(優先劣後システムでリスク軽減) |

K-FUNDの仕組み

K FUNDでは、投資家の出資を優先出資、運営会社の出資を劣後出資として区分する「優先劣後方式」を採用しています。損失が発生した場合はまず運営会社が出資する劣後出資から損失を補填するため、一定の範囲内で投資家の元本が守られる仕組みです。さらに銀行からの融資を活用することで投資対象不動産をより大きくし、投資家の利回りを高めています。

ただし、融資を使うことで返済順位が銀行より下になるため、リスクも高まる点に注意が必要です。

K-FUNDのメリット・強み

ここでは、K-FUNDのメリットや強みについて解説します。

短期運用・高利回り

第1号ファンドは6カ月運用・想定年利12%と短期かつ高利回り案件です。他社の不動産クラウドファンディングが年利3〜8%、運用期間半年〜数年の案件が多いのに比べ、短期間で資金を回転できるのが魅力です。

専門家による評価でも、K FUNDは短期運用型ファンドを採用しているため不動産市場の変動リスクを抑えつつ資金を早く戻せる点が評価されています。

優先劣後方式で元本割れリスクを軽減

投資家の元本が保証されるわけではありませんが、K FUNDでは優先劣後方式を導入しています。損失が発生した際に運営会社の劣後出資から先に損失を補填するため、一定の範囲内では投資家の元本が守られる仕組みです。不動産クラウドファンディング業界の平均的な10〜30%と評価されています。

レバレッジ効果による高リターン

K FUNDは銀行融資を併用して物件を取得し、投資家の投資効率を高めています。銀行融資を活用すると同じ出資金額でも大きな物件を運用でき、配当が向上する可能性があります。高利回りと短期運用の魅力が両立しているといえるでしょう。

投資優待やプレゼントの特典

K FUNDは単に配当を得るだけでなく、出資者向けにさまざまな優待を提供しています。カワムラ建設関連グループが運営する貸別荘「ALIVIO」の宿泊枠や地域の特産品などをプレゼントとして用意しており、投資以外の楽しみを味わえる仕組みです。

GMOあおぞらネット銀行を利用

K FUNDの決済口座にはGMOあおぞらネット銀行が使われます。すでにこの銀行の口座を持っている投資家は多く、同行同士の振込手数料が無料になる点も魅力の一つです。他行からの振り込みは投資家負担ですが、GMOあおぞらネット銀行を利用すれば投資コストを抑えられます。

K-FUNDのデメリット・注意点

実績がほとんどない

K-FUNDは2025年10月にサービスを開始したばかりで、第1号ファンドの募集段階です。過去の運用実績が無いため、これからのパフォーマンスを慎重に見守る必要があります。実績を重視する投資家は、第1号ファンドの運用結果を確認してから参加するのも選択肢です。

最低投資額が高め・抽選式

一般的な不動産クラウドファンディングは1万円程度から出資できますが、K-FUNDの最低投資額は10万円と高めです。さらに募集は抽選制のため、申し込んでも当選しない可能性があります。少額から始めたい人や計画的に投資したい人にとっては参入ハードルが高いと言えるでしょう。

中途解約が原則できない

一度出資すると、運用期間終了まで原則として解約できません。やむを得ない理由が認められる場合のみ書面により解約が認められると説明されていますが、あくまで例外です。投資資金が一定期間拘束される点を理解しておきましょう。

元本保証ではない・レバレッジのリスク

不動産価格の下落や空室率の悪化などによって損失が生じる場合、元本割れの可能性があります。銀行借入を併用することで返済順位が銀行に優先されるため、投資家の元本リスクが高まることも理解する必要があります。

入出金時の振込手数料

会員登録や分配金振込には手数料がかかりませんが、投資家が出資金を振り込む際や(クーリングオフ以外の)返金時には振込手数料を負担する必要があります。前述したとおり、GMOあおぞらネット銀行を利用すれば投資コストを抑えられますが、他行では自己負担です。

K-FUNDの評判・口コミ

サービス開始前のため、SNSでは期待を寄せる声が多く見られます。投資家たちは「利回り12%+キャッシュバック3%のファンドは魅力的」と評価し、新しい不動産クラファンにチャレンジする意欲を示しています。

一方、キャピタルゲイン型(売却益狙い)のファンドであることから、土地の評価や売却リスクがあり「安全志向の人には不向きかも」という慎重な意見もありました。また、1号ファンドの物件は居住中の建物の退去が前提になっており、退去が遅れたり買付証明が売買契約につながらない場合に元本毀損のリスクがあると指摘されています。

これらの口コミから、K-FUNDは高利回りを期待する人から支持を得ている一方で、リスクに対する慎重な姿勢も必要だとわかります。新しいサービスゆえの情報不足や実績の少なさについては、今後のファンド運用結果に注目していくのが重要といえるでしょう。

K-FUNDが向いている人

K-FUNDの特徴を踏まえると、以下のような人に向いています。

• 短期間で比較的大きな利益を狙いたい人:6〜12ヵ月程度の短期案件が中心で、年利10%以上の高利回りが目指せるため、短期間で効率よく資産を増やしたい人に適しています。

• 特典も楽しみたい人:宿泊券や地域名産品などの優待があるため、投資以外の楽しみを求める人におすすめです。

• 普段からGMOあおぞらネット銀行を使っている人:振込手数料を抑えながら投資でき、口座開設手続きが簡単に済みます。

K-FUNDが向いていない人

また、以下のような人には向いていないといえるでしょう。

• 計画的に投資したい人:抽選式でいつ投資できるか分からないため、毎月一定額を積み立てたい人には不向きです。

• 長期的に安定した運用を希望する人:K-FUNDのファンドは、比較的短期間の運用を前提としている傾向があります。長期にわたって安定した収益を狙いたい人や、数年間にわたる資産運用を希望する人には、より長期運用ファンドを取り扱う他のサービスの方が向いている可能性が高いでしょう。

• 少額から始めたい人:最低投資額が10万円と高めであるため、他の不動産クラウドファンディングにあるような1万円以下からの少額投資を希望する人には向きません。

K-FUNDの登録手順

K-FUNDへの投資は、簡単なステップで完了します。ここでは、登録手順について解説します。

仮登録

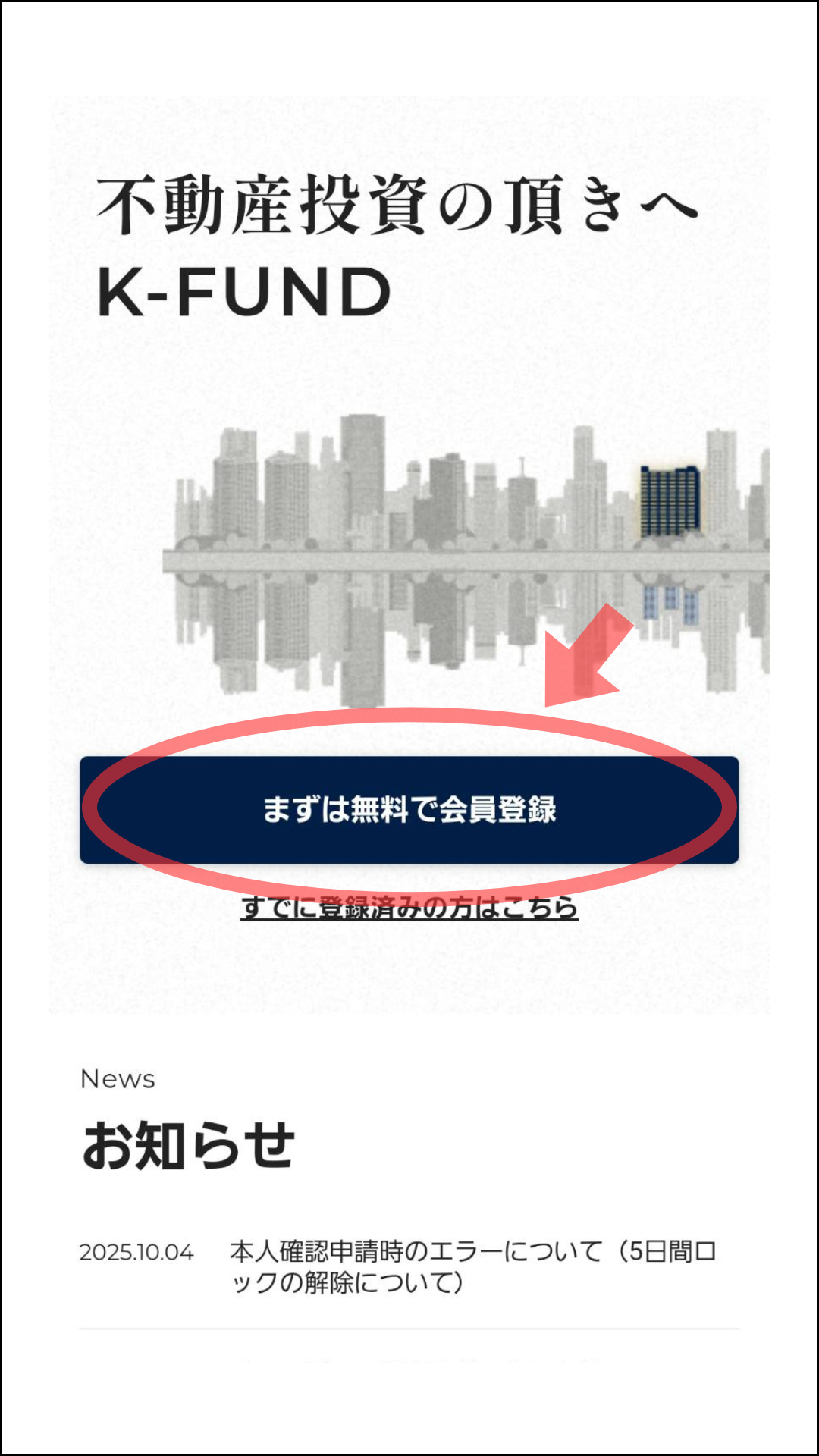

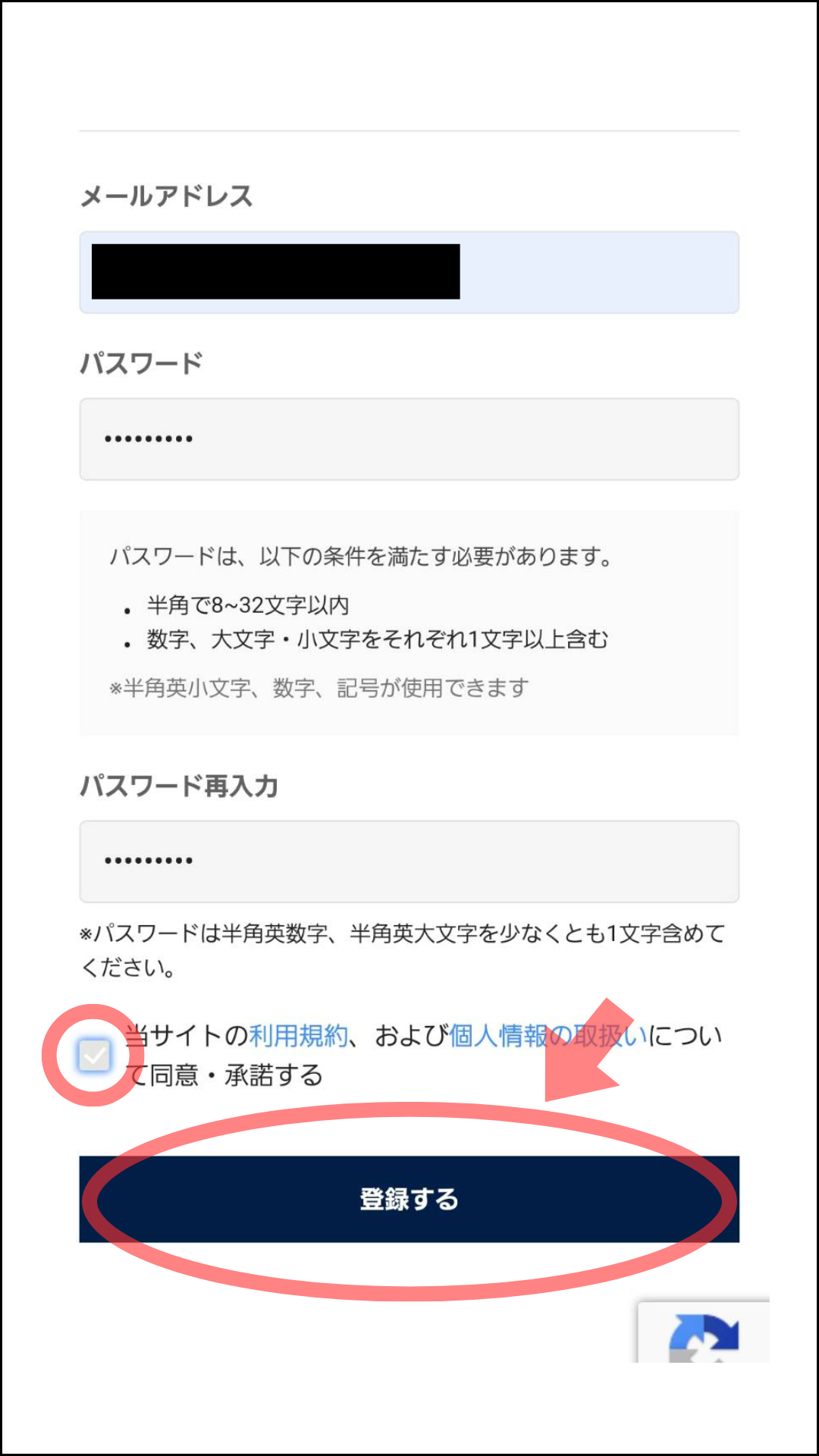

まずは以下の公式サイトからメールアドレスとパスワードを設定し、会員仮登録を行います。

「まずは無料で会員登録」をタップし、メールアドレスやパスワードを入力したら「登録する」をタップします。

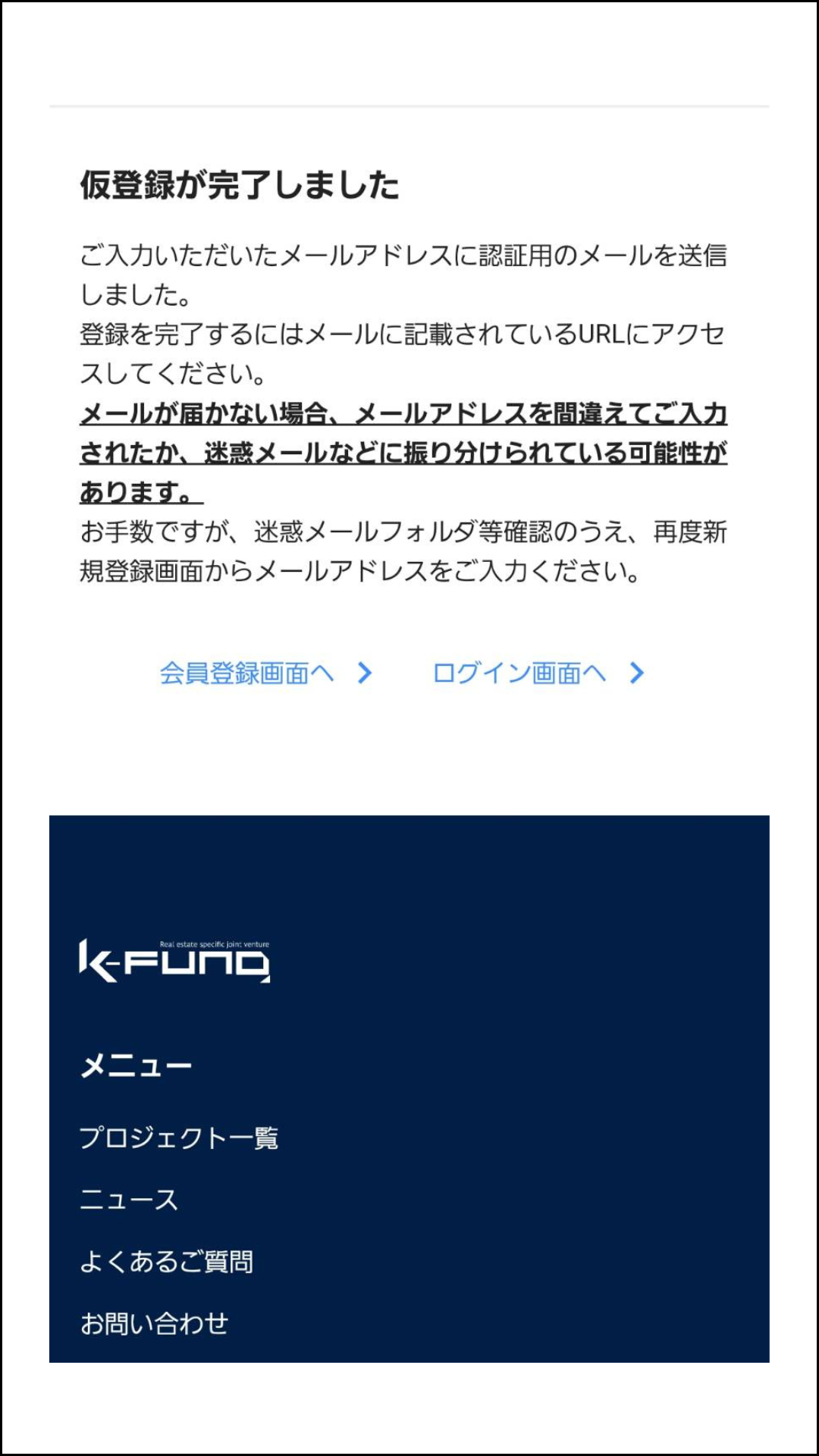

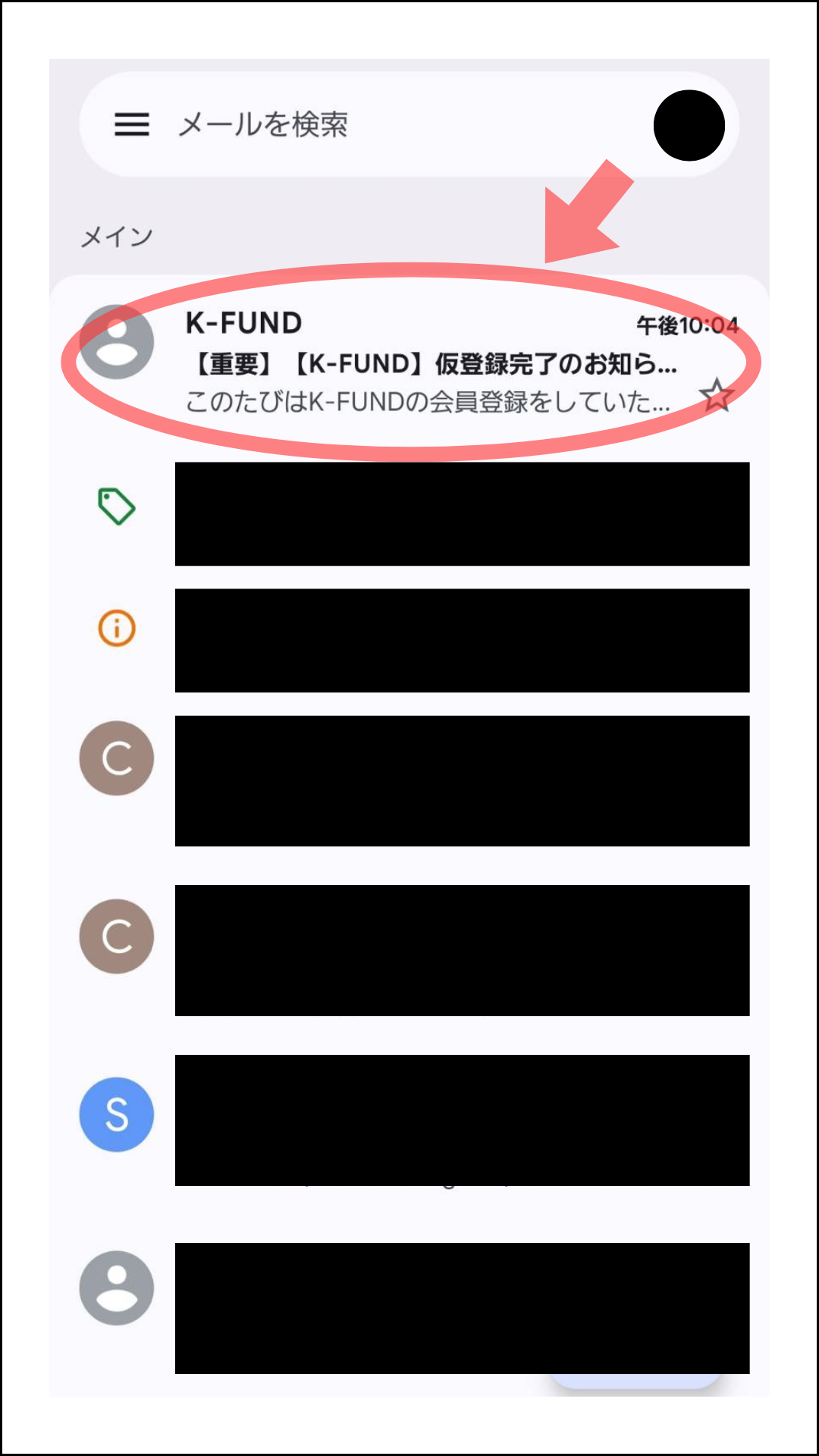

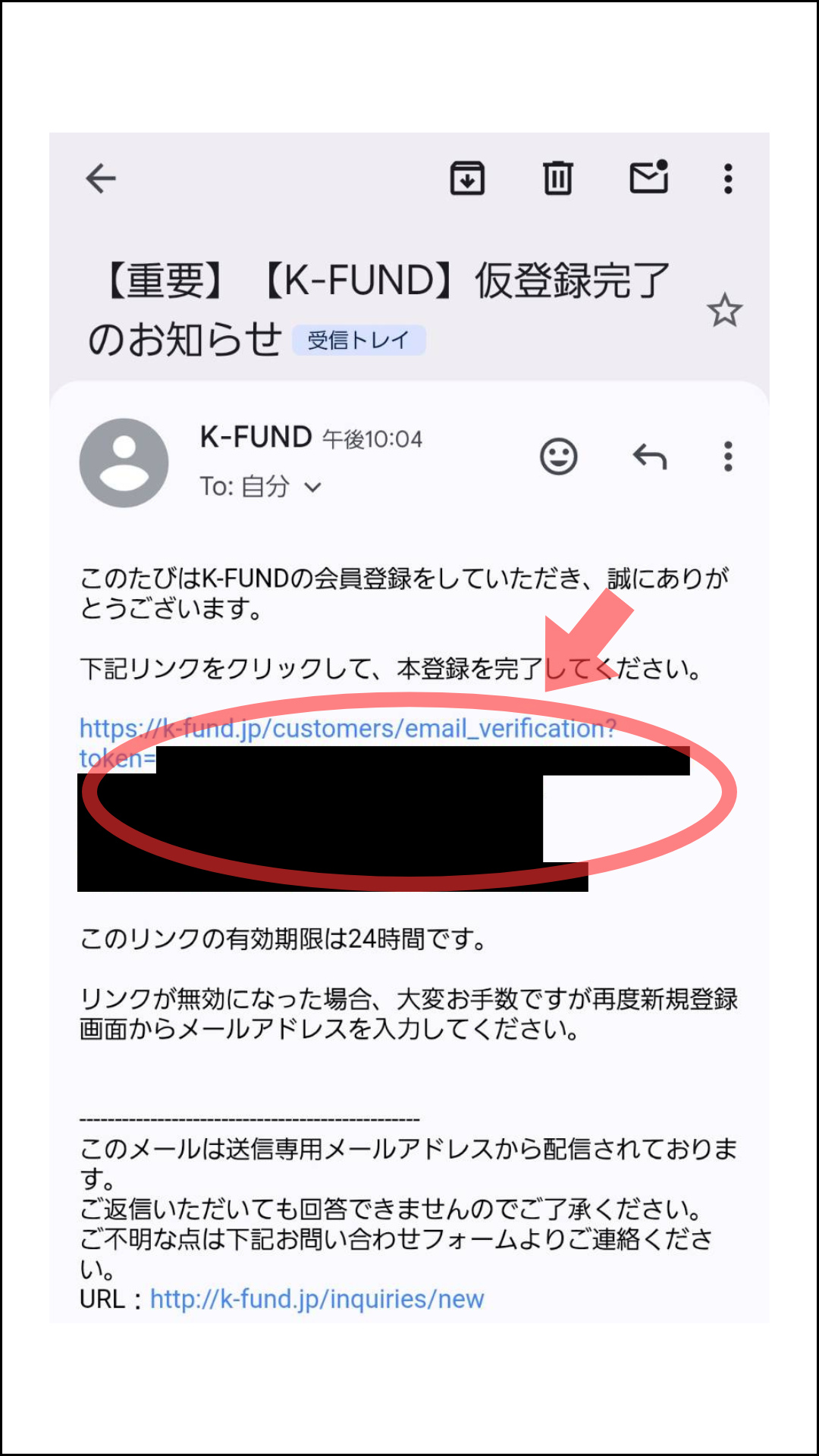

仮登録完了後、受信したメールを開きます。

個人情報入力

メールにあるリンクをタップして、本登録申請に移ります。

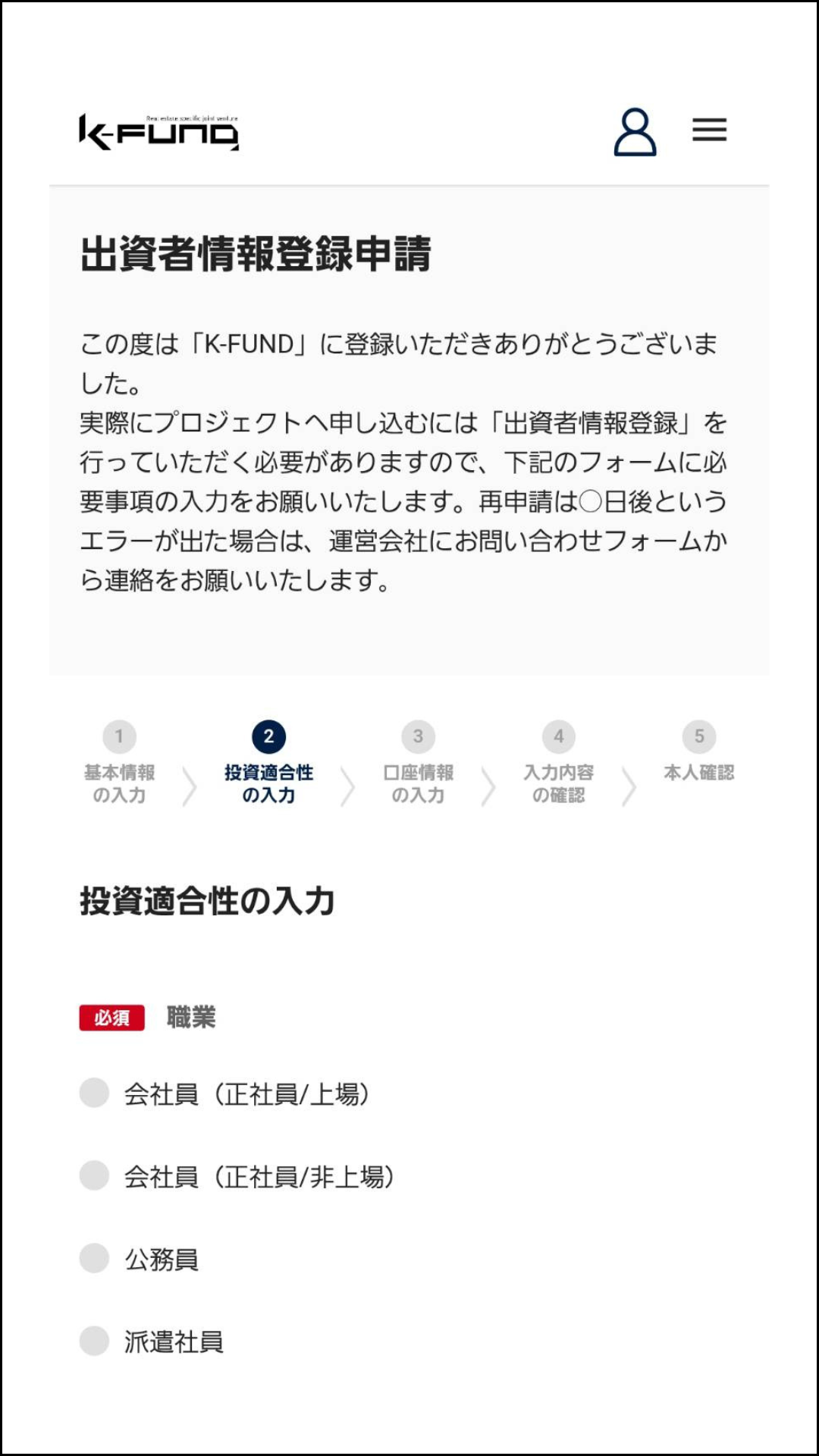

氏名など個人情報を入力して「投資適合性の入力へ進む」をタップします。

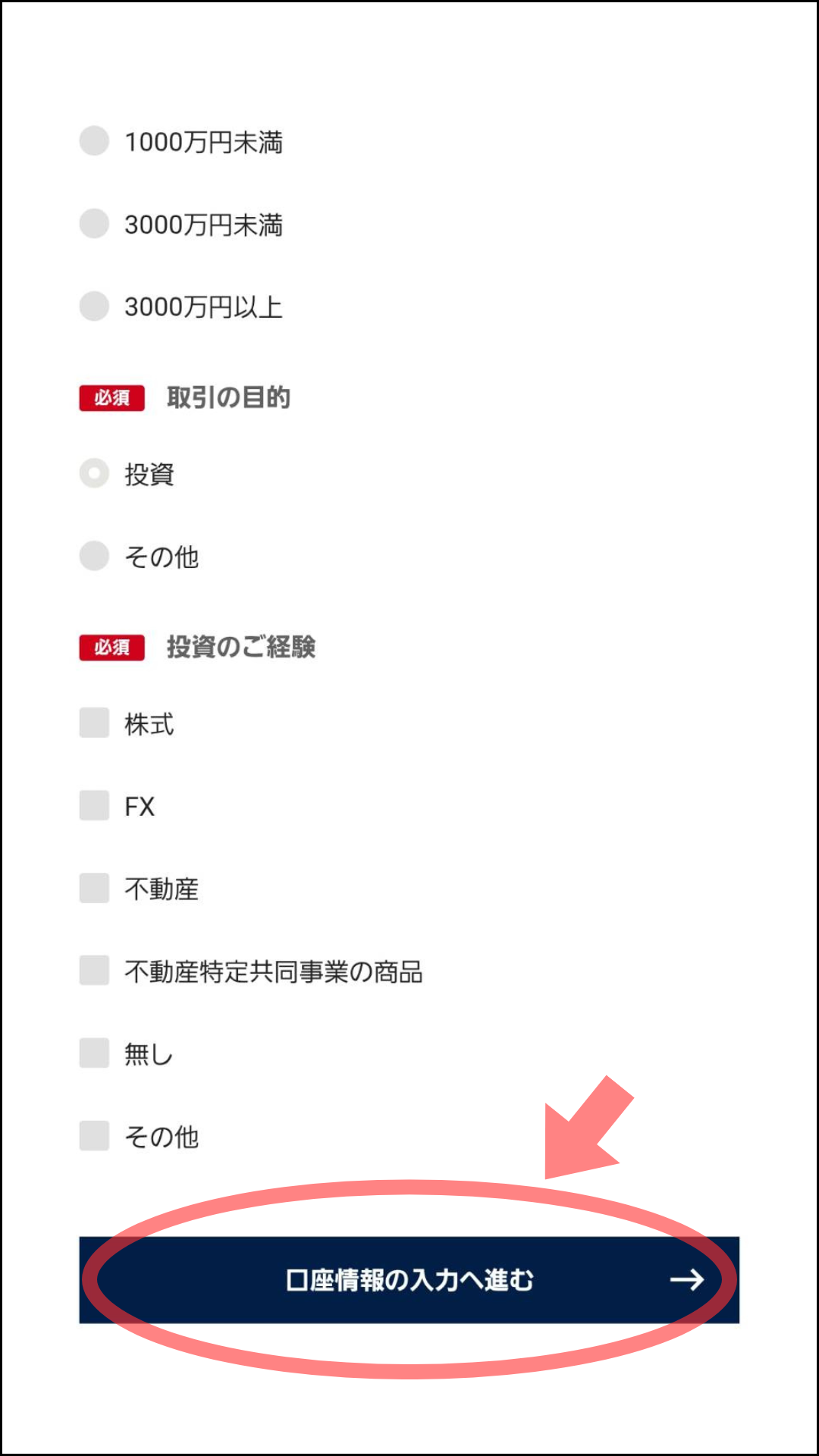

職業などを入力して「口座情報の入力へ進む」をタップします。

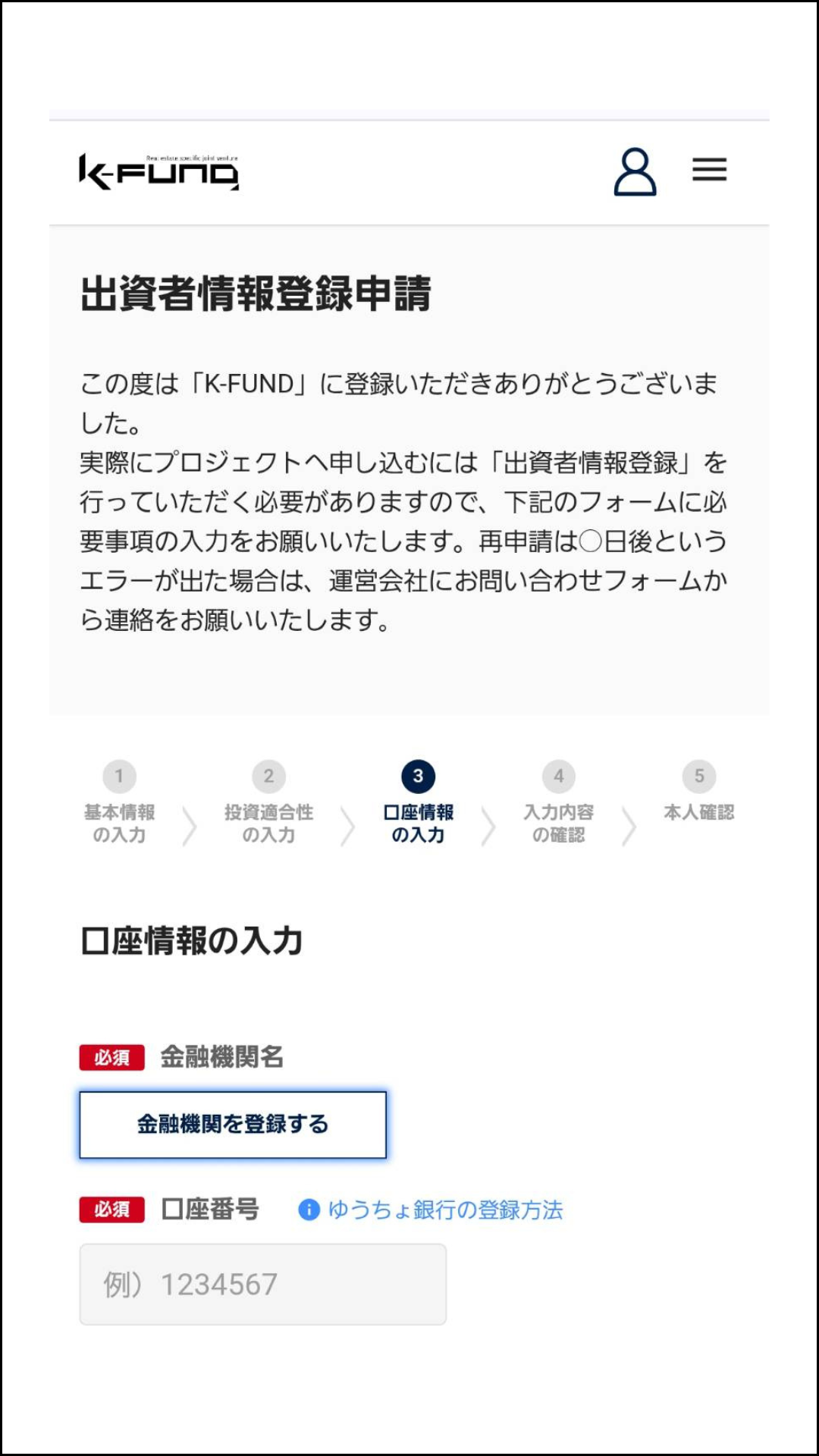

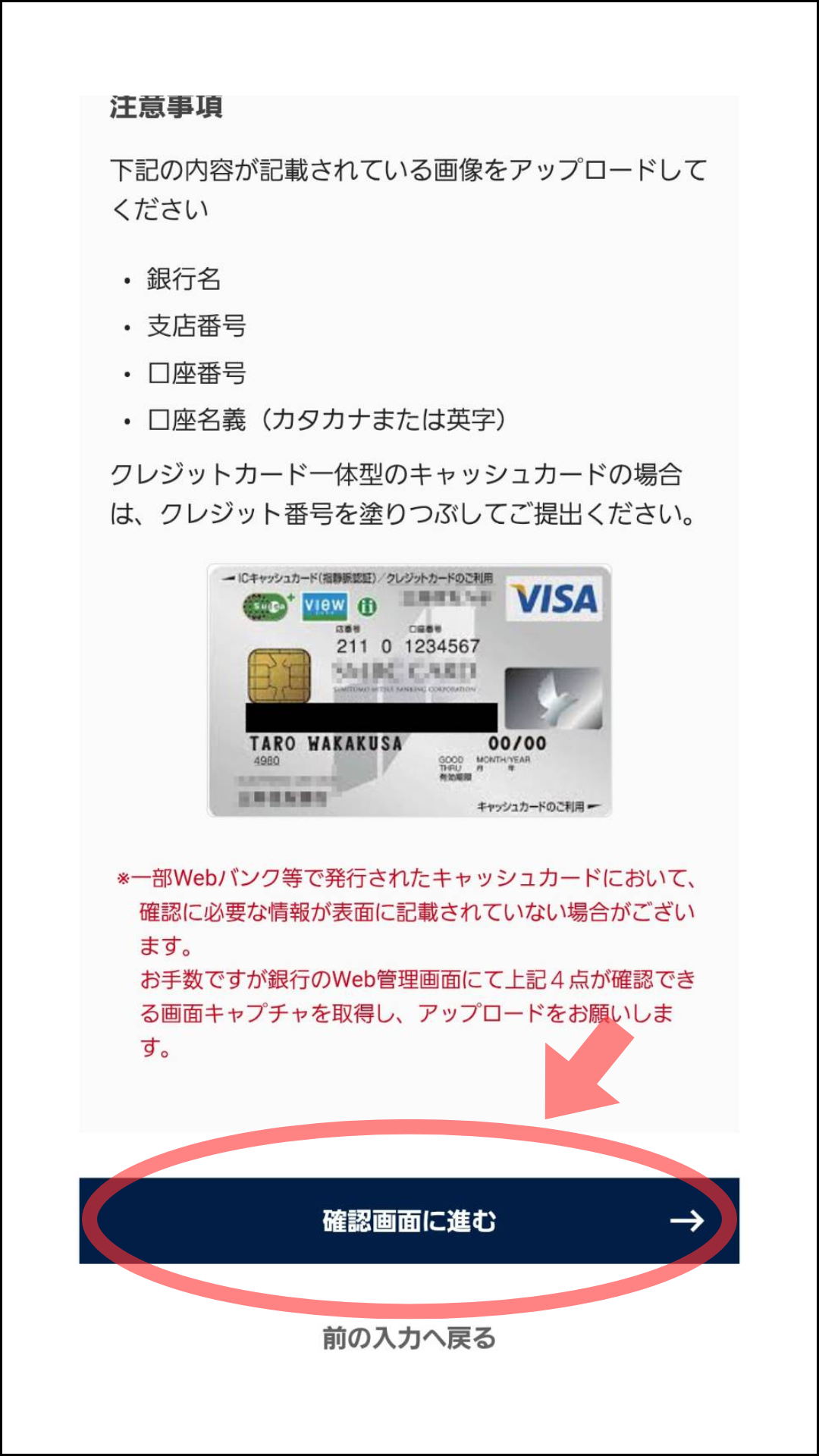

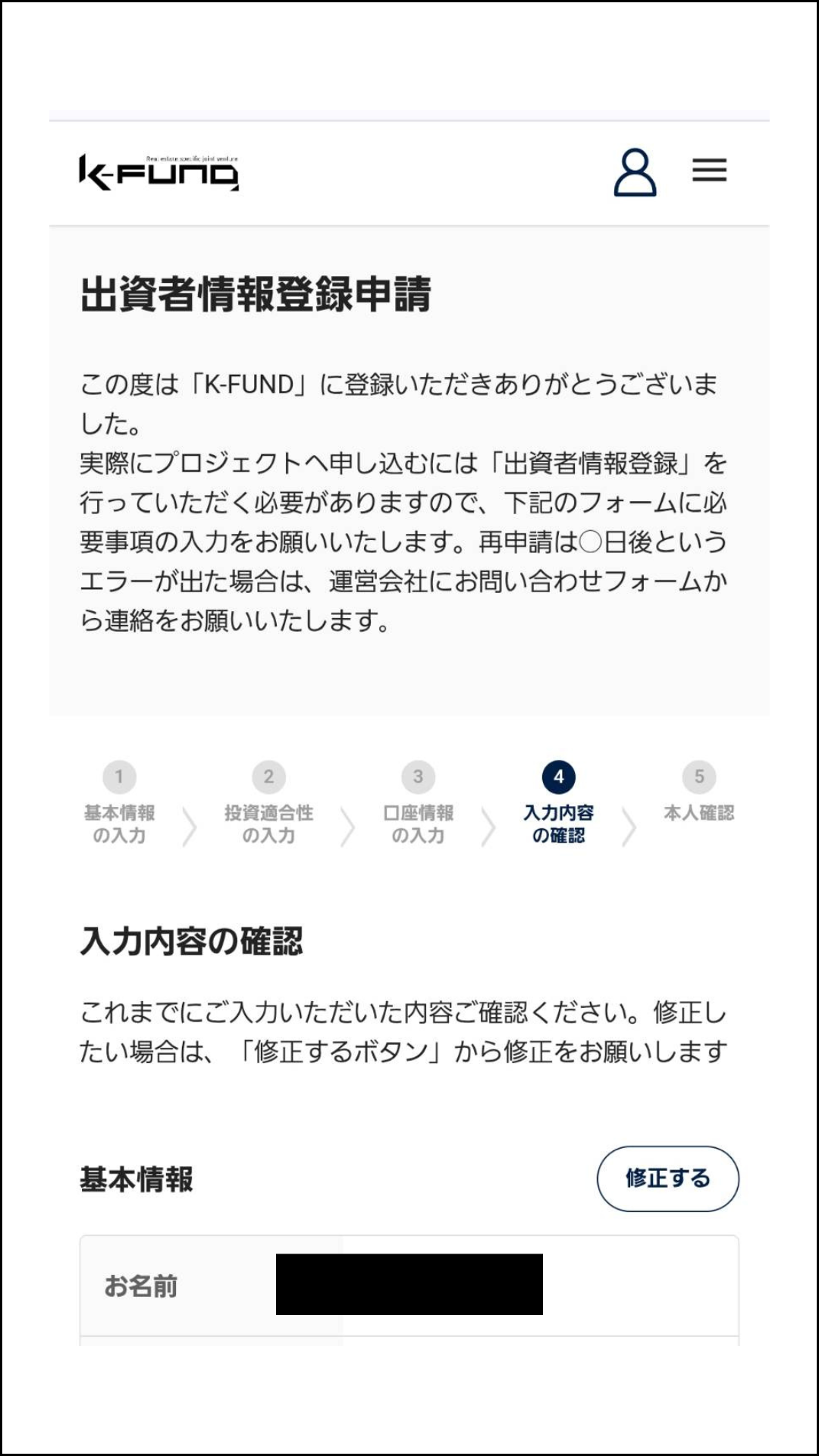

口座情報を入力して「確認画面に進む」をタップします。

入力内容を確認して「同意・承諾して送信する」をタップします。

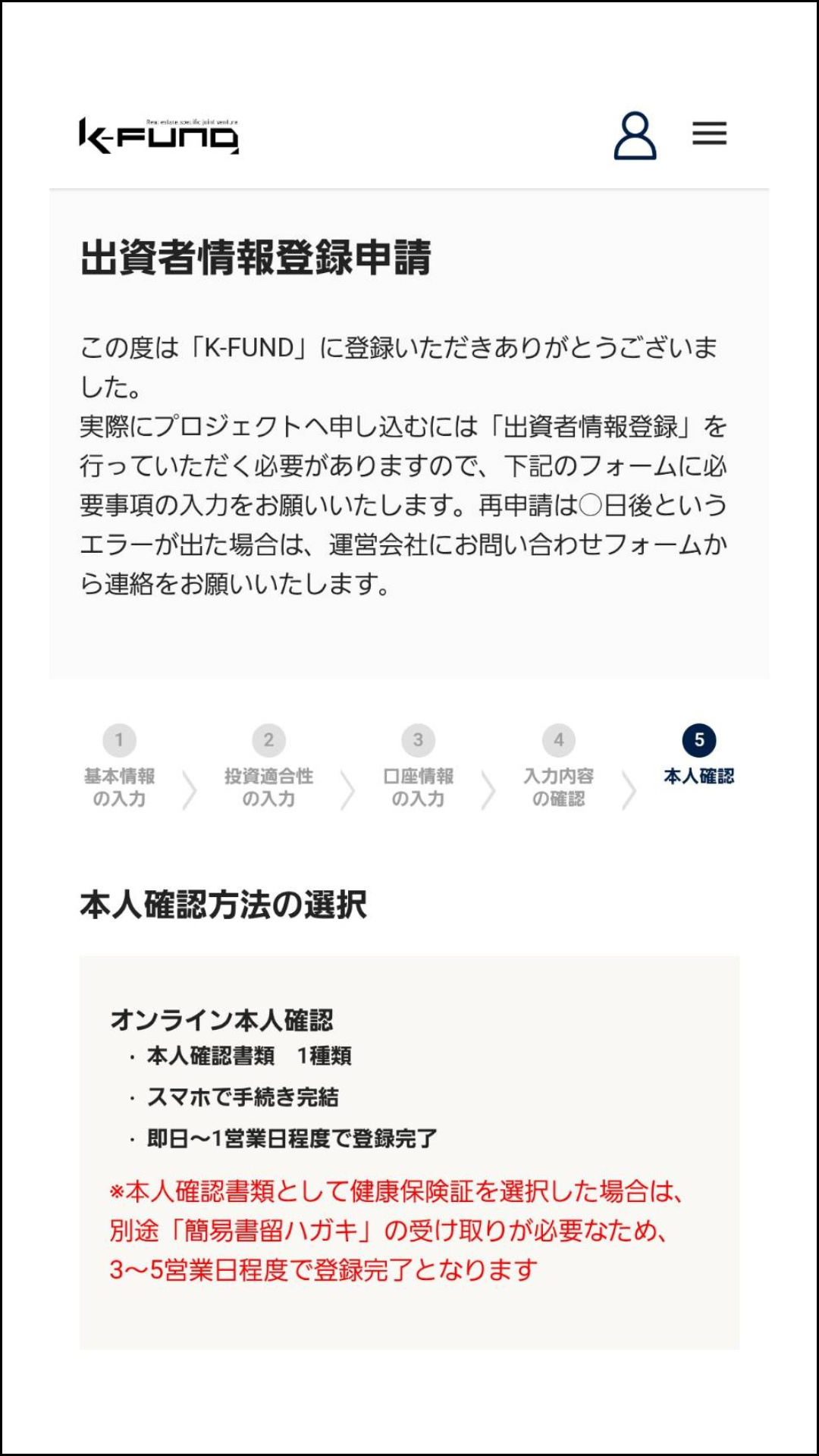

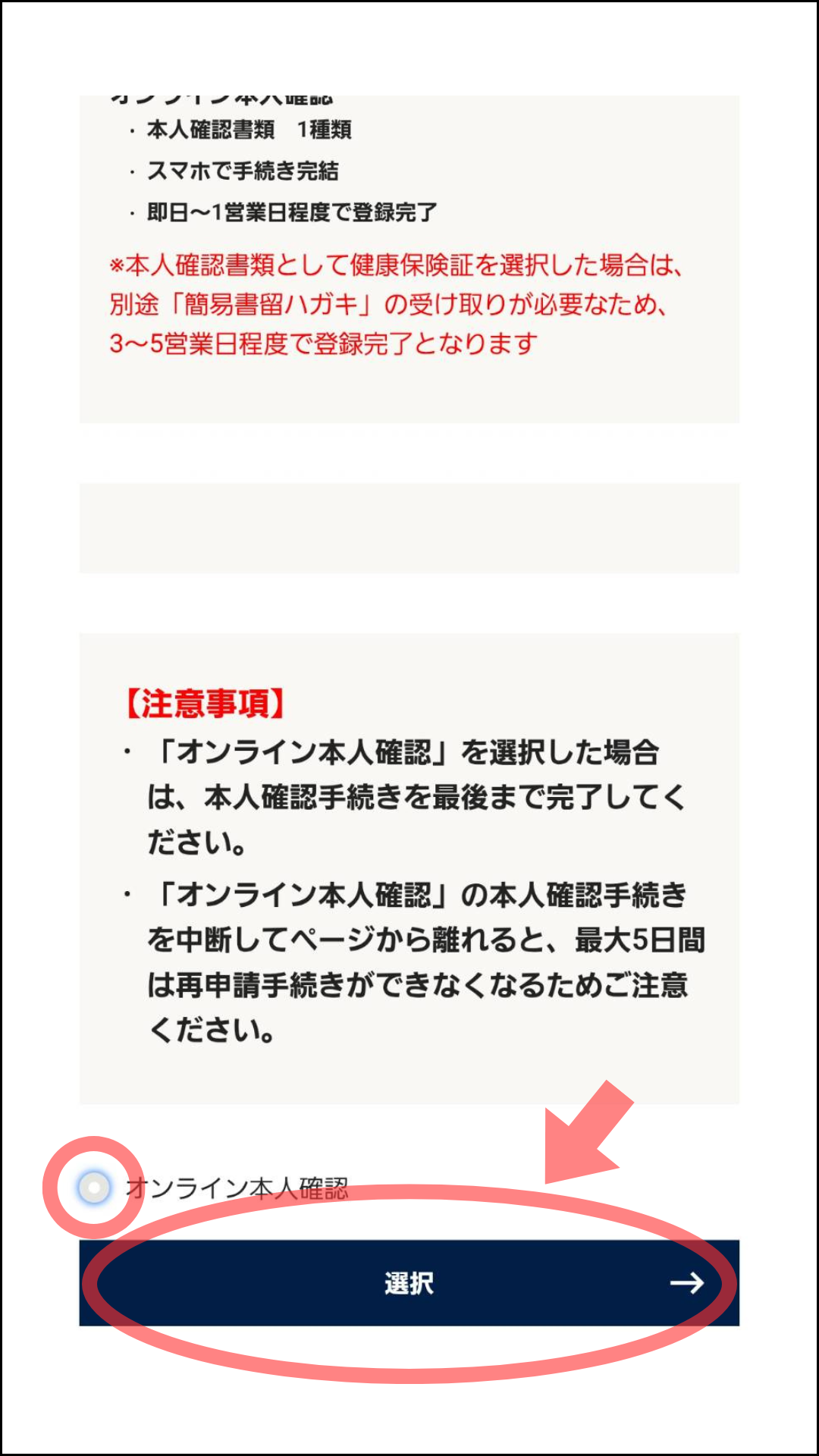

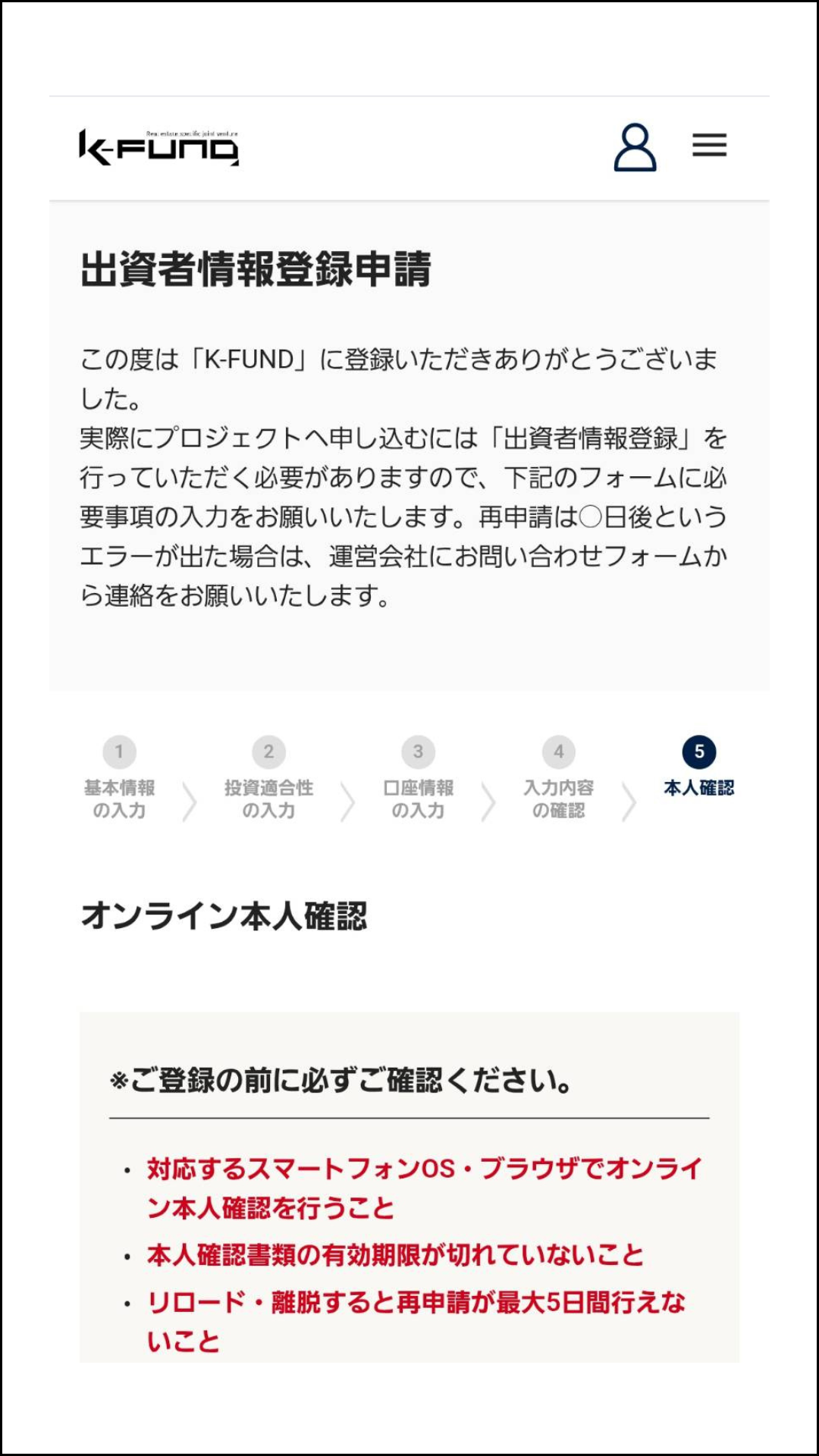

本人確認

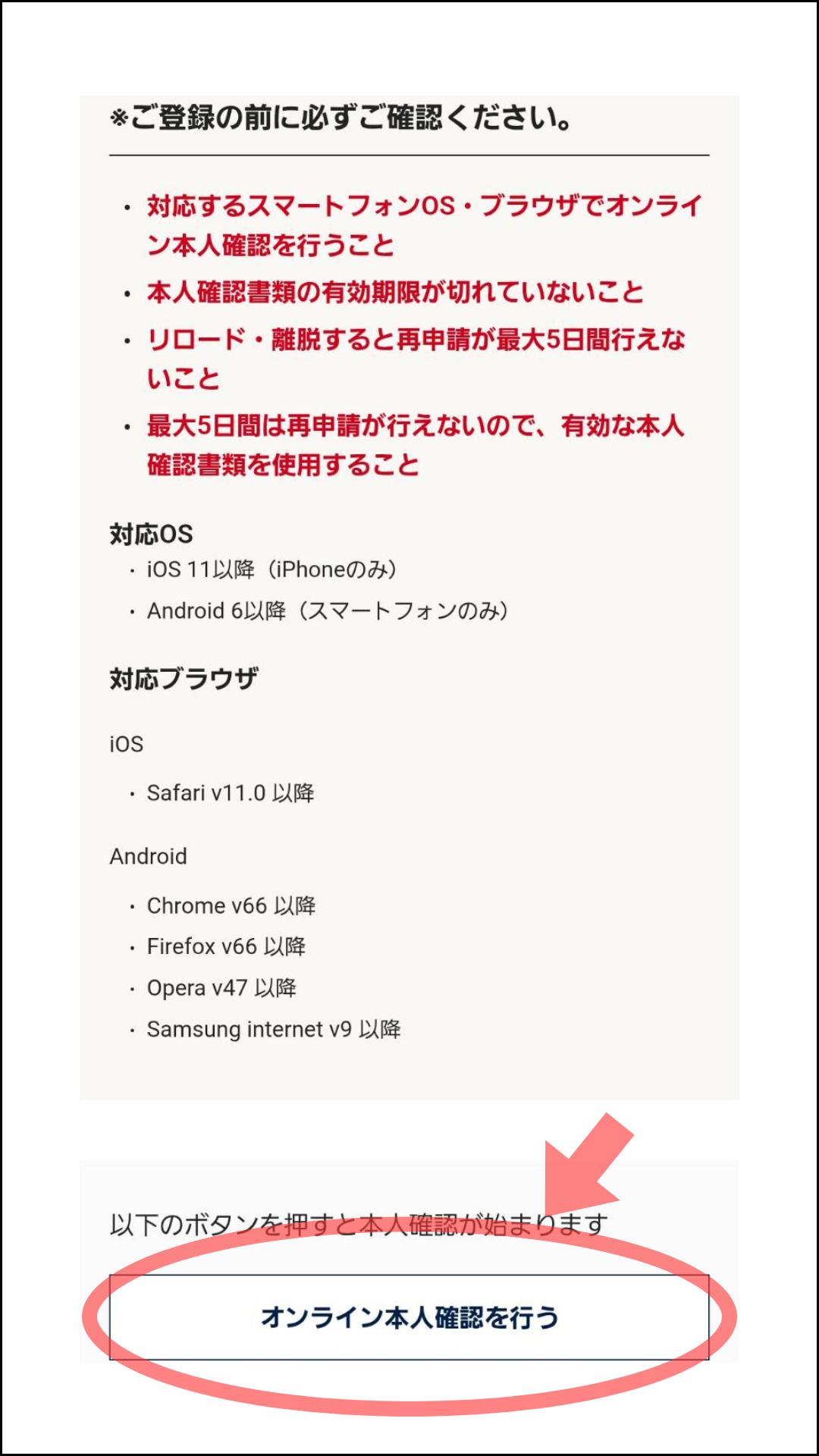

「オンライン本人確認」をタップし「選択」をタップします。

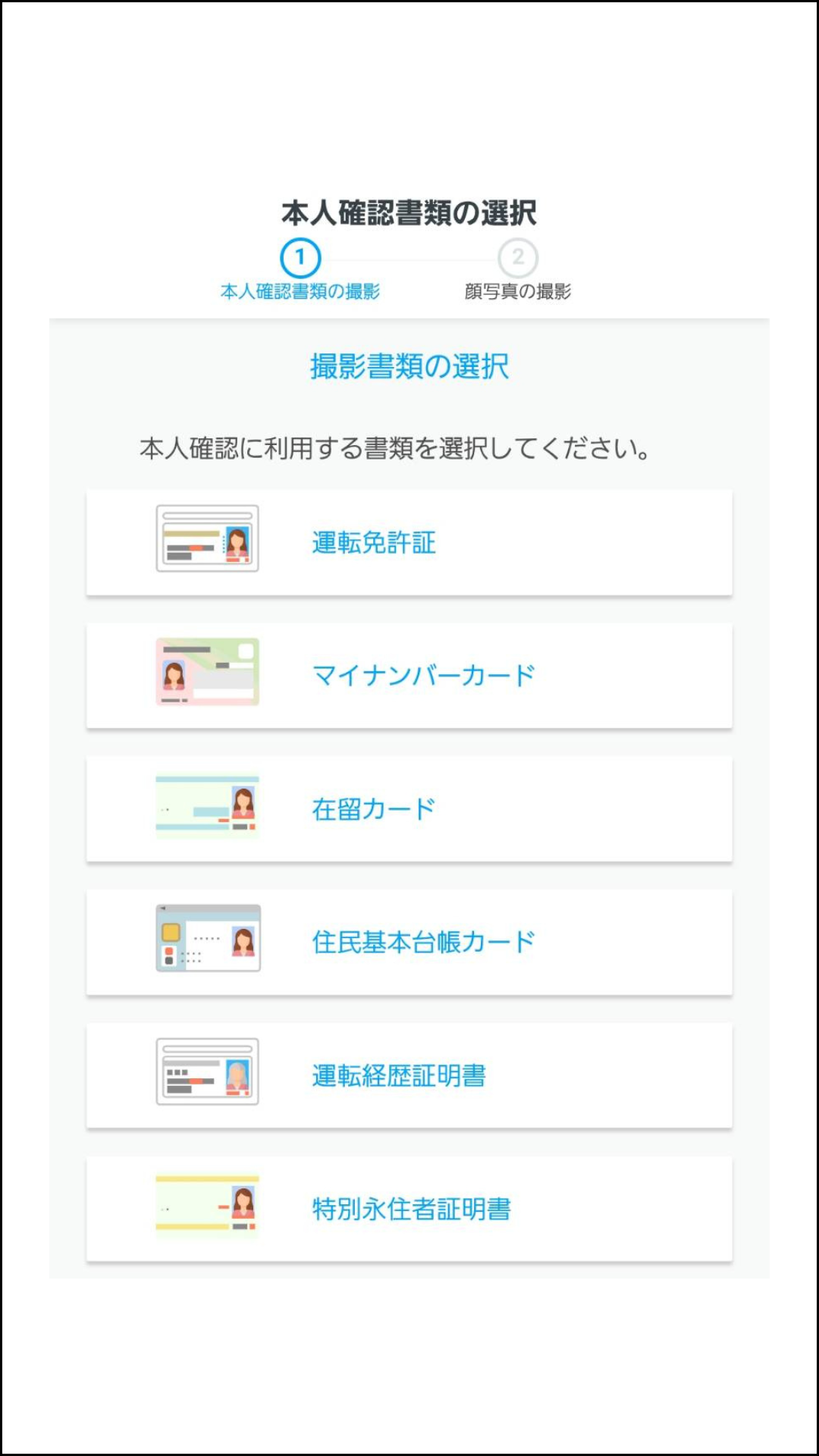

「オンライン本人確認を行う」をタップして、本人確認書類を選択し、画面に従って進めていきます。

実際に、私は「運転免許証」を選択して進めていきました。

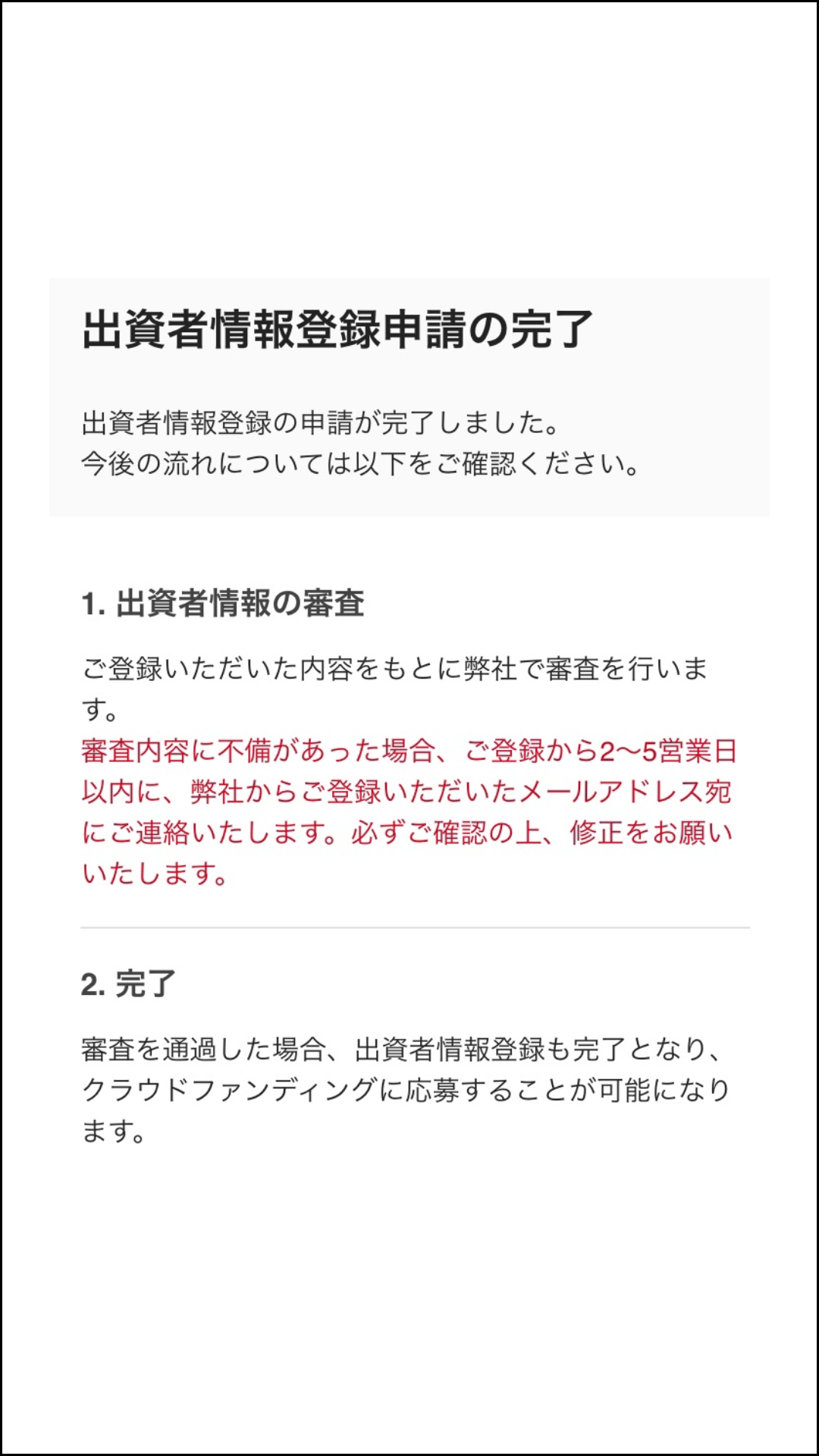

本登録申請の完了です。

まずは口座開設を済ませておかないと、魅力的なファンドが登場したときにすぐ応募できません。投資するかどうかは後で決められるので、無料の投資家登録だけでも先に済ませておくといいでしょう。

よくあるQ&A

Q1: 手数料はかかりますか?

A: 投資家の会員登録、口座維持、分配金の受け取りに関する手数料はカワムラ建設が負担します。ただし、投資家が出資金を振り込むときや、クーリングオフ以外で返金を受ける際の振込手数料は自己負担となります。GMOあおぞらネット銀行から振り込めば手数料無料です。

Q2: 税金はどうなりますか?

A: 分配金は雑所得として総合課税の対象であり、所得税および復興特別所得税の源泉徴収20.42%が差し引かれます。給与所得者の場合でも雑所得が年間20万円を超えると確定申告が必要です。

Q3: 途中解約はできますか?

A: K-FUNDでは原則として運用期間終了まで解約できません。どうしても解約せざるをえない理由がある場合に限り、書面での申請により解約が認められることがありますが、その条件は限定的です。投資資金を拘束されても問題ない範囲で出資することが重要です。

Q4: どのような人におすすめですか?

A: 銀行預金以上のリターンを目指したい人、高利回りのミドルリスク案件で資産を増やしたい人、短期間で資金を回したい人、GMOあおぞらネット銀行を利用している人などに向いています。また、宿泊券などの投資優待を楽しみたい人にもおすすめです。

まとめ

K-FUNDは、都市開発を得意とするカワムラ建設が提供する新しい不動産クラウドファンディングです。優先劣後方式やレバレッジ効果を活用し、年利10%以上の高利回りと6〜12カ月の短期運用を実現することを目指しています。投資家特典として宿泊券や地域産品が付く点や、GMOあおぞらネット銀行の利用による利便性も魅力です。

一方で、サービス開始から間もないため実績がなく、最低投資額が10万円からと高めで抽選式というデメリットがあります。中途解約は原則できず、元本保証もありません。投資家は利回りの高さとリスクを比較検討し、資金拘束に耐えられる余裕資金で投資することが大切です。

まずは無料の会員登録を行い、どのような案件が募集されるか確認してみてください。