「不動産クラファンに興味があるけど、本当に危なくないの?」

「元本割れや業者の倒産といったリスクが心配…」

「安全な事業者はどうやって選べばいいの?」

そんな疑問を持つ方に向けて、不動産クラウドファンディングが「危ない」と言われる理由を解説します。具体的なリスクはもちろん、投資家自身ができる対策や安全な事業者の選び方まで整理しました。

リスクを正しく理解して、不動産クラファンを安心してスタートするための参考にしてください。

不動産クラウドファンディングとは?

不動産クラウドファンディングは、インターネット経由で複数の投資家から資金を集め、プロが不動産を運用する仕組みです。手軽に資産運用を始められる手段として注目を集めています。

【不動産クラウドファンディングの主な特徴】

- 1万円程度の少額から投資可能

- 物件の管理や運用はプロにお任せ

- ネット上で全ての手続きが完結

投資家は運用などの手間をかけずに、家賃収入や売却益の一部を分配金として受け取れます。魅力的な投資手法ですが、元本割れなどのリスクも存在するため、仕組みを正しく理解しておくことが大切です。

不動産クラウドファンディングが危ないと言われる理由

不動産クラウドファンディングがネット上で「危ない」と言われるのには明確な理由があります。大切なお金で損をしないためには、投資前に潜んでいるリスクやデメリットを正確に把握しておくことが大切です。具体的に警戒すべき以下の5つの理由について解説します。

- 元本割れのリスクがある

- 事業者の倒産リスクがある

- 途中解約が原則できない

- 税制優遇が無い

- 現物資産にならない

元本割れのリスクがある

不動産クラウドファンディングには、出資した金額が目減りする元本割れのリスクがあります。

出資法によって投資商品への元本保証が禁じられており、損失を被る可能性がある仕組みとなっています。運用物件の価値が下落したり、空室で家賃収入が減ったりした場合、手元に戻るお金が出資額を下回るかもしれません。

ただ、過去のデータを振り返ると、実際に元本割れを起こした案件は実質ほとんどないのが現状です。損失が出る可能性はゼロではないものの、過度に恐れる必要のないリスクと言えます。

事業者の倒産リスクがある

不動産クラウドファンディングには、サービスを運営する事業者が倒産するリスクが潜んでいます。

投資した資金は事業者の口座で管理され、そこから実際の不動産運用に充てられる仕組みとなっています。万が一運営会社の経営状態が悪化して倒産した場合、出資金が手元に戻ってこない恐れがあります。

案件の高い利回りや物件の魅力だけに目を奪われると、思わぬ損失を抱えることになりかねません。大切な資産を守るためにも、運営会社の実績や財務状況といった信頼性をしっかりと見極めることが大切です。

途中解約が原則できない

不動産クラウドファンディングは、運用期間中の途中解約が原則としてできません。投資家から集めた資金で実際の不動産を購入・運用している事情があり、途中で資金を抜くことが難しい仕組みになっています。

急病や冠婚葬祭などでまとまった現金が必要になっても、数ヶ月から数年にわたる運用が終了するまでは出資金を引き出せません。生活費や近く使う予定のある資金をつぎ込むと家計が圧迫される恐れがあるため、必ず当面使う予定のない余剰資金で投資することが大切です。

税制優遇が無い

不動産クラウドファンディングで得た利益には、NISAのような税制優遇がありません。

分配金による利益は「雑所得」として扱われ、総合課税の対象になる仕組みです。本業の給与など他の収入と合算して税率が決まるうえに、株式投資などで生じた損失と相殺する損益通算もできません。

表面上の利回りが高く見えても、実際に支払う税金を差し引くと想定より手元に残る金額が少なくなるケースがあります。投資を始める前に、税引き後の実質的な利回りがどの程度になるか考慮しておくことが大切です。

現物資産にならない

不動産クラウドファンディングでは、投資した物件の所有権を得ることはできず、現物資産にはなりません。実物の不動産投資とは異なり、投資家は事業者に出資して利益の分配を受け取るだけの立場となる仕組みです。

手元に土地や建物が残らないため、金融機関から融資を受ける際の担保として活用したり、自分自身で物件を運用・売却したりすることはできません。

不動産クラウドファンディングで警戒すべきトラブル事例

不動産クラウドファンディングが人気を集める裏では、その注目度を悪用しようとするトラブルも存在します。特に投資初心者を狙った悪質な手口は、大切な資産を一瞬で失う原因になりかねません。具体的にどのような手口で投資家が狙われているのか、警戒すべき2つの事例について解説します。

詐欺被害の実態

投資の世界には「ポンジ・スキーム」という詐欺手法が存在し、不動産クラウドファンディングでもそのリスクに警戒する必要があります。これは新規の出資金を既存客の配当に回すだけの自転車操業で、実際には運用を行っていない詐欺手法です。

初期は配当が支払われるため信用しやすく、高利回りに惹かれた人が集まりますが、最終的には破綻して資金を失う恐れがあります。相場を大きく超える年利15%以上の利回りを謳う案件や、物件情報が不透明なサービスには手を出さない警戒心を持ちましょう。

無登録業者の存在

不動産クラウドファンディングには、国から許可を得ていない無登録業者が存在するリスクがあります。事業の運営には不動産特定共同事業者としての許可が必要ですが、それを無視して違法に資金を集める業者が紛れている可能性があります。

SNSやメールを使い、「ここだけの特別な案内」などと個別に勧誘してくるケースは特に注意してください。正規の事業者は常に公開された環境で募集を行うため、クローズドな勧誘には乗らないことが大切です。

トラブルに巻き込まれないよう、投資を始める前には国土交通省のウェブサイトで許可業者一覧を確認して身を守りましょう。

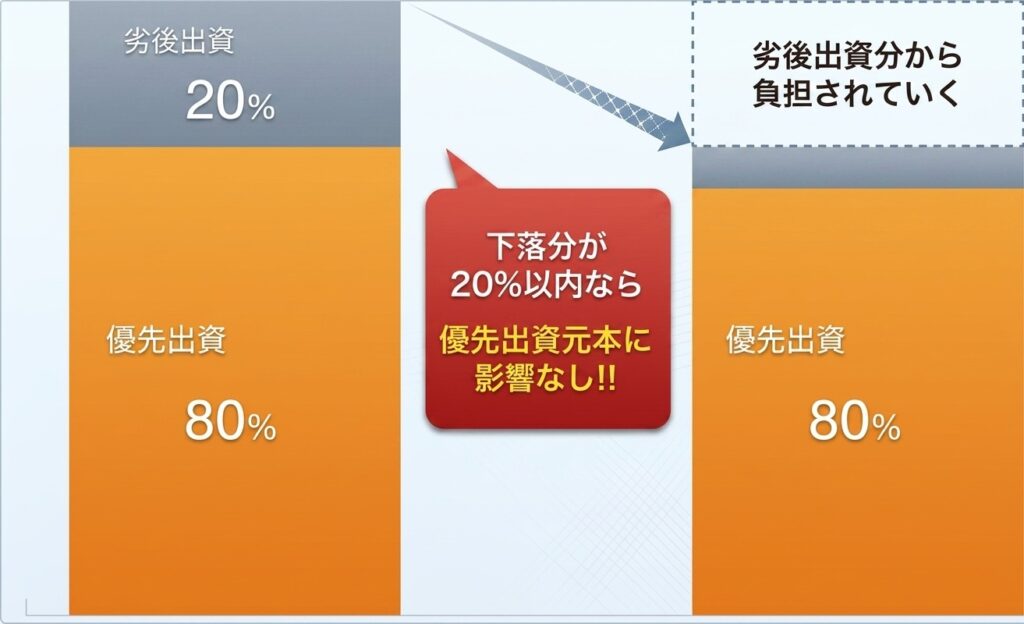

不動産クラウドファンディングのリスクを軽減する仕組み(優先劣後方式)

不動産クラウドファンディングにはリスクがある一方で、元本割れのリスクを和らげる「優先劣後方式」が採用されています。これは、運用で損失が出た場合に事業者側が先にそれを負担し、投資家を守る仕組みです。

出資枠を投資家の「優先出資」と事業者の「劣後出資」に分け、不動産の価値が下がっても劣後出資の範囲内であれば投資家の元本は守られます。この割合が高いほど安全性が増すため、案件を選ぶ際は事業者側の出資比率に注目することが大切です。

投資家自身ができるリスク対策

不動産クラウドファンディングにおける元本割れや事業者の倒産といったリスクは、投資家自身の工夫である程度軽減できます。

サービス側の安全な仕組みに頼るだけでなく、自分自身でもしっかり対策を講じることが大切です。大切な資産を守りながら安全に運用するために、自分でできる3つのリスク対策について解説します。

分散投資の実践

投資のリスクを抑えるためには、一つの案件や事業者に資金を集中させず、分散投資を実践することが重要です。特定の不動産や運営会社に全額を投じてしまうと、万が一元本割れや倒産が起きた際に大きな損失を抱えてしまいます。

複数の事業者を利用したり、運用期間や物件の種類が異なる案件に分けて投資したりすることで、リスクを分散させることができます。万一の事態に備えて、手持ちの資金は小分けにして運用しましょう。

余剰資金での運用

投資を行う際は、生活費や近い将来使う予定のあるお金には手をつけず、必ず余剰資金で運用することが大切です。不動産クラウドファンディングは、一度出資すると運用期間が終わるまで原則として途中解約ができません。

生活に必要なお金まで投資に回してしまうと、急な病気や出費が発生した際に家計が立ち行かなくなる恐れがあります。当面使う予定がなく、仮に減っても生活に支障が出ない範囲の金額から始めましょう。

資金計画の確認

案件へ応募する前には、自身の資金計画と運用期間がしっかりと合っているかを確認することが大切です。不動産クラウドファンディングのファンドは、数ヶ月で終わるものから数年に及ぶ長期のものまで様々です。

車の購入や子どもの進学など、まとまった現金が必要になる時期に合わせて運用期間を選ばないと、必要なタイミングで手元に資金を用意できなくなります。いつまでに現金が必要になるかを逆算し、無理のない案件を選びましょう。

安全性が高い不動産クラウドファンディング事業者の選び方

不動産クラウドファンディングにおける元本割れや事業者の倒産といったリスクを避けるには、安全性の高い事業者を選ぶことが大切です。数あるサービスの中から、信頼できる運営会社を見極めるための、以下4つのポイントについて解説します。

- 運営会社の信頼性

- 過去の運用実績

- 劣後出資比率の割合

- 情報開示の透明性

運営会社の信頼性

事業者の倒産リスクを避けるためには、運営会社自体の信頼性を確認することが重要です。投資した資金は運営会社を通じて不動産運用に回されるため、企業の経営基盤が安定しているかが問われます。

見極める際の目安として、厳しい審査をクリアしている上場企業が運営しているかどうかが一つの判断基準になります。また、未上場であっても長年にわたって不動産事業を展開しているなど、運営歴が豊富な会社を選ぶと安心です。

過去の運用実績

安全に運用を任せられるかを判断するうえで、過去の運用実績をチェックすることは大切です。これまでに組成されたファンドの実績を見ることで、その会社が持つ不動産運用の実力がわかります。

具体的には、過去の案件で元本割れを起こしていないか、分配金の支払いに遅延が生じていないかを確認します。公式サイトなどで「元本割れゼロ」といった実績を公開している事業者を選ぶことで、失敗するリスクを減らせます。

劣後出資比率の割合

元本割れのリスクをどれだけカバーできるかを知るために、優先劣後方式における劣後出資比率の割合に注目しましょう。この比率は、物件の価値が下がった際に事業者側が負担してくれる損失の割合を示しています。

一般的には10%から30%程度で設定されることが多く、この数値が高いほど投資家の元本が守られやすい仕組みです。事業者のホームページやファンドの詳細画面で比率を確認し、より割合が高い案件を選ぶのがおすすめです。

情報開示の透明性

投資先の安全性を正しく判断するためには、情報開示の透明性が高い事業者を選ぶことが大切です。不動産クラウドファンディングの中には、優良物件を装って資金を集める不透明なケースも存在します。

実際にどのような物件に投資し、どのように運用されているのか、詳細な情報が公開されているかを確認しましょう。物件の住所や写真といった詳細情報に加え、定期的な運用レポートをしっかりと出してくれる事業者が安心です。

不動産クラウドファンディングのメリット

「危ない」というネガティブな側面がある一方で、正しくリスクを理解して対策すれば、魅力的なメリットも多く存在します。他の投資手法にはない、不動産クラウドファンディングならではの強みを3つ解説します。

少額からの投資

不動産投資でありながら、1万円程度の少額から始められる手軽さが大きなメリットです。本来、マンションなどの実物不動産を購入するには、数千万円単位のまとまった資金やローンを組む必要があります。

しかしクラウドファンディングなら、複数の投資家で資金を出し合うため、お小遣い程度の無理のない金額で参加できます。多額の借金を背負う心配がないため、投資初心者でも気軽にスタートしやすいと言えます。

運用手間の削減

物件の管理や運用といった手間をすべてプロに任せられる点も魅力です。現物不動産投資の場合、入居者の募集や家賃の回収、設備の修繕手配など、大家としてやるべき業務がたくさんあります。

不動産クラウドファンディングであれば、それらの煩わしい業務はすべて運営会社が代行してくれます。一度投資先を選んで入金した後は「ほったらかし」で運用できるため、仕事や家事で忙しい会社員の方にもぴったりです。

市場の価格変動への強さ

株式やFXのように、日々の値動きで一喜一憂しなくて済むのもメリットの一つです。上場している株式やREIT(不動産投資信託)は、金融市場の動向によってリアルタイムで価格が変動するため、常にチャートを気にする必要があります。

一方、不動産クラウドファンディングは実物不動産の価値に基づいているため、短期間で急激に価格が暴落するような動きは起こりにくい仕組みです。精神的なストレスを抑えながら、安定した運用を目指したい方に向いています。

不動産クラウドファンディングと他の投資との違い

不動産に関わる投資には、現物の購入やREITなどいくつかの種類があります。

それぞれの特徴やリスクの大きさが異なるため、違いを正しく理解して自分に合った方法を選ぶことが大切です。ここでは、不動産クラウドファンディングと代表的な3つの投資手法との違いを比較しながら解説します。

不動産投資手法の比較表

| 項目 | 不動産クラウド ファンディング | 現物不動産投資 | J-REIT (不動産投資信託) | ソーシャル レンディング |

|---|---|---|---|---|

| 最低投資額 | 1万円程度から | 数千万円単位から | 数万円から | 1万円程度から |

| 価格変動 | なし | あり(相場による) | あり(日々変動) | なし |

| 投資先の情報開示 (透明性) | 明確 対象となる物件情報が 開示される | 明確 自ら物件を購入するため | 開示されるが投資先は複数 (プロにお任せ) | 不透明なケースあり 融資先の詳細が 見えにくい |

| 途中解約・売買 | 原則不可 | 買い手が見つかれば可能 | いつでも可能 | 原則不可 |

| 実務の手間 | なし | あり 入居者対応 物件管理など | なし | なし |

現物不動産投資

現物不動産投資との最大の違いは、必要な初期資金の大きさと管理の手間にあります。アパートやマンションを直接購入して大家となる現物投資は、数千万円単位の資金やローン契約が必要で、ハードルが高いのが実情です。

入居者対応や修繕手配といった管理業務も発生するため、働きながらこなすには負担がかかります。対する不動産クラウドファンディングは少額から始められ、運用もプロに一任できるため、資金や時間の制約がある方に適しています。

J-REIT

J-REIT(不動産投資信託)との主な違いは、日々の価格変動の有無です。証券取引所に上場しているJ-REITは、株式と同じように市場の動向を受けて常に取引価格が上下する特徴を持っています。

いつでも売買できる点は便利ですが、画面のチャートを見て資産の目減りを気に病むストレスが生じやすい側面もあります。不動産クラウドファンディングは上場しておらず日々の値動きがないため、相場を気にせずじっくりと腰を据えて運用したい方に向いています。

ソーシャルレンディング

ソーシャルレンディングとの違いは、資金の使い道が投資家から明確に見えるかどうかにあります。ソーシャルレンディングは企業にお金を貸し出して利息を得る仕組みであり、最終的な資金の投下先がわかりにくいのが難点です。

出資したお金がどの事業に使われているか詳細が公開されないケースもあり、企業の返済能力だけに頼るリスクを伴います。不動産クラウドファンディングは対象となる物件情報が明確に開示されているため、投資先をしっかり吟味したうえで資産を投じることができます。

不動産クラウドファンディングに向いている人

不動産クラウドファンディングには特有のリスクや仕組みがあるため、人によって向き不向きが分かれます。これまでに解説したデメリットやメリットを踏まえ、どのような人がこの投資手法に適しているのかを解説します。

運用をプロに任せたい人

投資に時間や手間をかけず、プロにお任せで運用したい人に適しています。現物の不動産投資では、物件選びから入居者とのやり取り、設備の修繕まで、自ら対応すべき管理業務がたくさんあります。

しかしクラウドファンディングなら、それらの煩雑な実務はすべて運営会社が代行してくれる仕組みです。日中は本業の仕事があり、帰宅後も家事や育児で忙しい会社員の方でも、ほったらかしで無理なく資産運用を続けられます。

資金に余裕がある人

当面使う予定のない、余剰資金をしっかりと確保できている人に向いています。不動産クラウドファンディングは、一度出資すると数ヶ月から数年にわたる運用期間が終了するまで、原則としてお金を引き出せません。

生活費や近く使う予定のあるお金を投資に回してしまうと、急な出費が必要になった際に現金が足りず困る恐れがあります。手元の資金計画に十分な余裕があり、すぐには必要にならないお金でじっくり運用できる方に適した手法です。

まとめ:リスクを正しく理解して安全な不動産クラウドファンディングを始めよう

不動産クラウドファンディングには「危ない」という声もありますが、それは元本割れや事業者の倒産といったリスクを指しています。しかし、優先劣後方式などの保護の仕組みを理解し、分散投資や余剰資金での運用を徹底すれば過度に恐れる必要はありません。

情報開示が透明で、過去の実績が豊富な信頼できる運営会社を見極めることが成功への大切なポイントです。少額からプロに運用を任せられるメリットを活かして、安全な資産運用への第一歩を踏み出してみてください。