本ページはプロモーションが含まれています

「銀行預金だけでは資産が増えない…」

「少額から始められる投資に挑戦したい」

「なるべくリスクを抑えて投資がしたい」

そんな悩みを抱える人に注目されているのが、不動産クラウドファンディングです。

なかでも人気なのは、高利回りのファンドが多い「FUNDI(ファンディ)」!

この記事では、FUNDIの基本情報からメリット・デメリット、登録方法まで網羅的に解説します。

予定利回り(年利)10.5%で

運用期間たったの1年!

10/2(木) 12:59まで!

FUNDIとは?

FUNDIは、株式会社FUNDIが運営する不動産クラウドファンディングサービスです。

不動産クラウドファンディングとは「不動産」という高額な投資対象を小口化(1万円ずつなど)し、インターネットを通じて多くの投資家(私たち)から資金を集め、不動産のプロが代わりに運用するサービスです。投資家は、その運用で得られた家賃収入(インカムゲイン)や売却益(キャピタルゲイン)を、投資額に応じて配当として受け取れます。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社FUNDI |

| 最低投資額 | 1万円~ |

| 想定利回り(年利) | 8~12% |

| 運用期間 | 数ヶ月~数年(プロジェクトによる) |

| 各種手数料 | 登録・口座維持・出金手数料は無料(※振込手数料は自己負担) |

| 元本割れリスク | あり(優先劣後システムでリスク軽減) |

FUNDIのメリット

- 最小1万円から投資できる手軽さ

- プロが運用するので初心者でも安心

- 優先劣後方式で元本リスクを軽減

- オンラインで全て完結

- 高利回り(8~12%)を目指せる

FUNDIのデメリット

- 元本保証はない

- 流動性が低く、途中解約できない

- 利回りは確定ではなく目安

- 人気ファンドはすぐ募集終了する

FUNDIの口コミ・評判は?

SNSなどでのFUNDIの評判をまとめました。

FUNFIの良い口コミ・評判

利回りに期待

説明会の質が良い

蓄電池クラファンのスキームが熱い

FUNFIの悪い口コミ・評判

競争率が激しい

口コミでは「抽選に当たらない」という声が多く見られました。人気の高さから、魅力的なファンドは申し込んでも投資できないケースがあるようです。

会社が新しいので不安

FUNDIは2024年11月にサービスを開始した、新しい不動産クラウドファンディングです。

新しいサービスのため運営実績を不安視する声も一部にありますが、実際には募集するファンドが毎回すぐに満額成立するなど、すでに多くの投資家から高い人気と信頼を集めています。

FUNDI(ファンディ)の登録手順

FINDIの登録手順を解説します。登録は無料で、スマホだけで完結します。

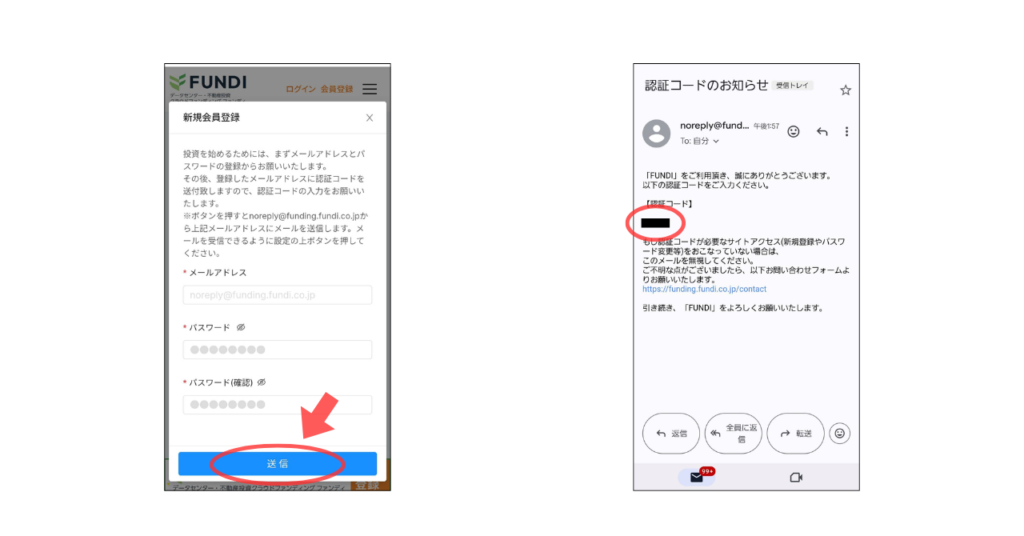

会員登録

まずは下記のリンクからFINDIの公式サイトへ飛びます。

「会員登録」→「登録に進む」をタップします。

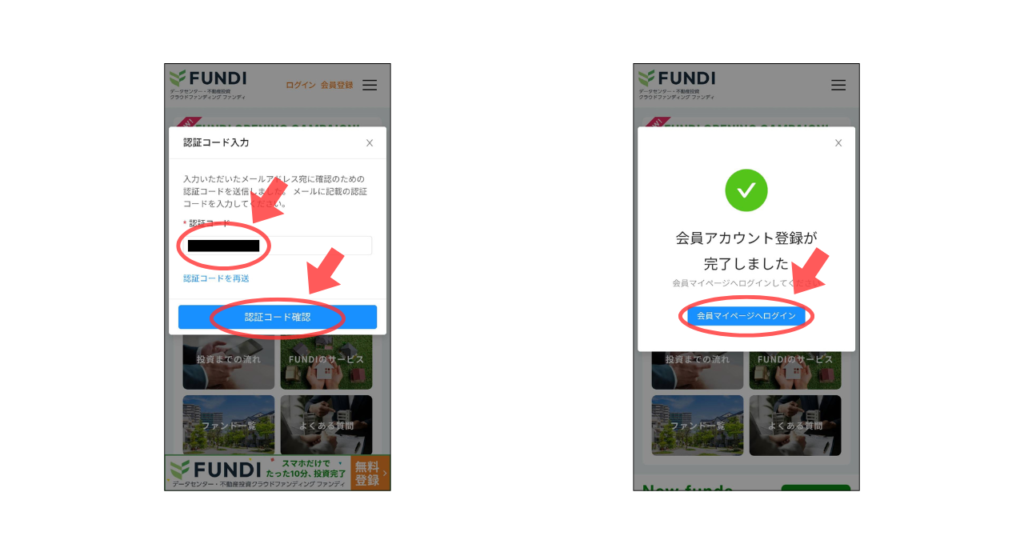

メールアドレスと入力し、パスワードを設定すると、認証コードのメールが届きます。

認証コードを入力して「認証コード確認」をタップし「会員マイページへログイン」をタップします。

本人情報の入力

重要事項を確認し「適合性確認」をタップします。

各質問に答えていき「お客様情報の入力へ」をタップします。

氏名や住所などを入力し「内容確認へ」をタップします。

入力した内容に間違いがなければ「登録する」をクリックします。

本人確認書類の提出

「本人確認書類を提出する」をタップします。

「本人確認開始」をタップし、運転免許証やパスポートなどを準備して撮影した画像をアップロードしていきます。私の場合は、運転免許証で手続きしました。

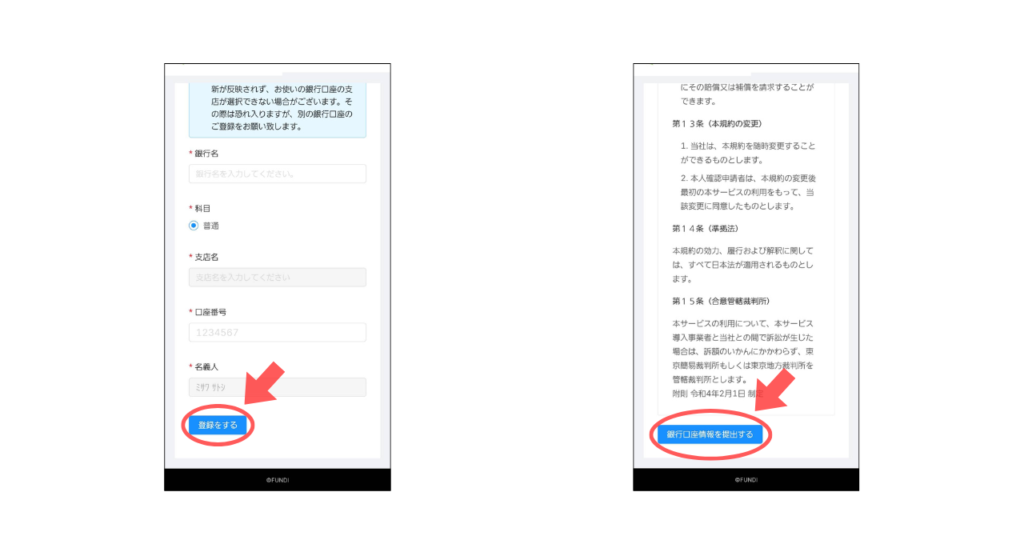

銀行口座の登録

ログインして、右上の三本線をタップし「会員マイページへ」をタップします。銀行口座確認から進めていくため「情報を入力する」をタップします。

銀行名など銀行口座の情報を入力したら「登録をする」をタップします。内容に間違いがなければ「銀行口座情報を提出する」をタップします。

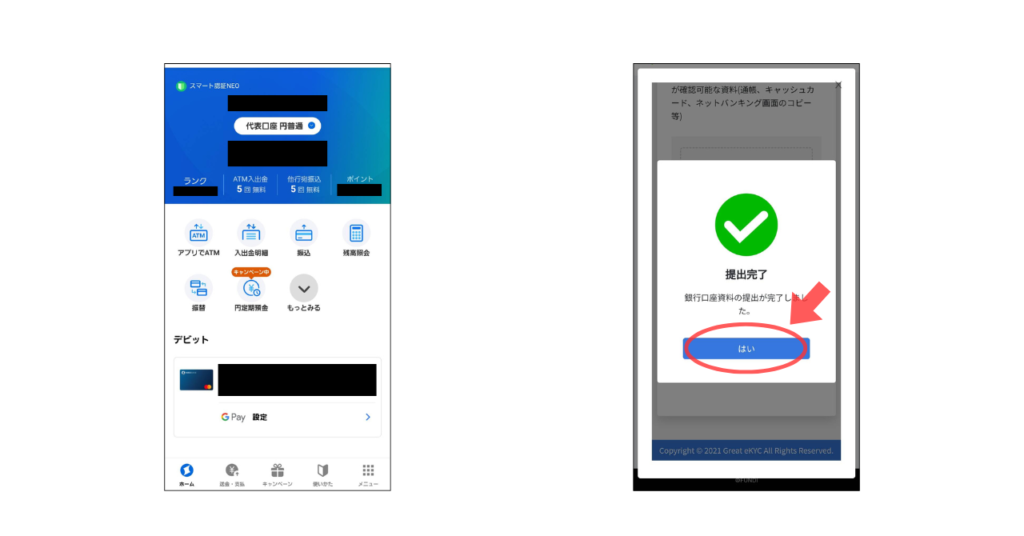

「銀行口座情報確認開始」をタップし、確認可能な資料をアップロードします。

資料をアップロードしたら、提出完了画面で「はい」をタップします。私は住信SBIネット銀行を使い、問題なく承認されました。

マイナンバーを提出する

マイナンバー提出から進めていくため「提出する」をタップし「マイナンバー提出」をタップします。

マイナンバーがわかる資料をアップロードし「はい」をタップします。私はマイナンバーカードの表、裏の写真をアップロードして問題なく承認されました。

最後に提出完了画面の「はい」をタップして完了です。提出完了後、翌日にお知らせメールが届き、投資家登録が完了していました。

まずは口座開設を済ませておかないと、魅力的なファンドが登場したときにすぐ応募できます。投資するかどうかは後で決められるので、無料の投資家登録だけでも先に済ませておくといいでしょう。

よくある質問(Q&A)

Q. 初心者でも投資できますか?

A. はい。1万円から投資可能で、プロが運用するため安心です。

Q. 元本は保証されますか?

A. いいえ。元本割れの可能性があります。ただし、優先劣後方式により損失リスクを抑えています。

Q. 投資口座はどの銀行でも登録できますか?

A. 多くの国内銀行が登録可能です。住信SBIネット銀行などがスムーズです。

まとめ

FUNDIは、少額から参加できる不動産クラウドファンディングです。

高利回りを目指しつつ、プロに運用を任せられるので、初心者にもおすすめです。

まずは無料の投資家登録を済ませ、魅力的なファンドが登場したときにすぐ投資できる状態にしておくことが重要です。