「投資信託を始めてみたいけど、どういう税金がかかるのかわからない。」

「収益に対して、いくら税金がかかるのか把握しておきたい。」

「どのようなときに確定申告が必要かわからず、未納になるのが心配。」

老後2,000万円が騒がれているなか、早い時期から資産形成するために投資信託を考える人も多いでしょう。しかし、投資信託でややこしいのが、課税される税金です。

何に課税されるのかわからず、知らないうちに未納状態に陥るのが不安なため、投資信託をためらう人も多いと思います。

投資信託にかかる税金は主に以下の3つの収益です。

- 分配金

- 譲渡益

- 償還差益

この記事を読めば、投資信託の運用でかかる税金がわかり、問題なく確定申告や納税ができます。また、確定申告が不要なこともあるため、しっかり理解して無駄な手間をかけずに運用したいところです。

実際に、つみたてNISAを運用している私がわかりやすく解説します。

ぜひ最後までお読みください。

投資信託で税金がかかる3つの収益

投資信託では主に以下の3つの収益が課税対象となり、税率は20.315%(所得税15.315%+住民税5%)です。

それぞれの収益について解説します。

- 分配金

- 譲渡益

- 償還差益

【投資信託の税金その1】分配金

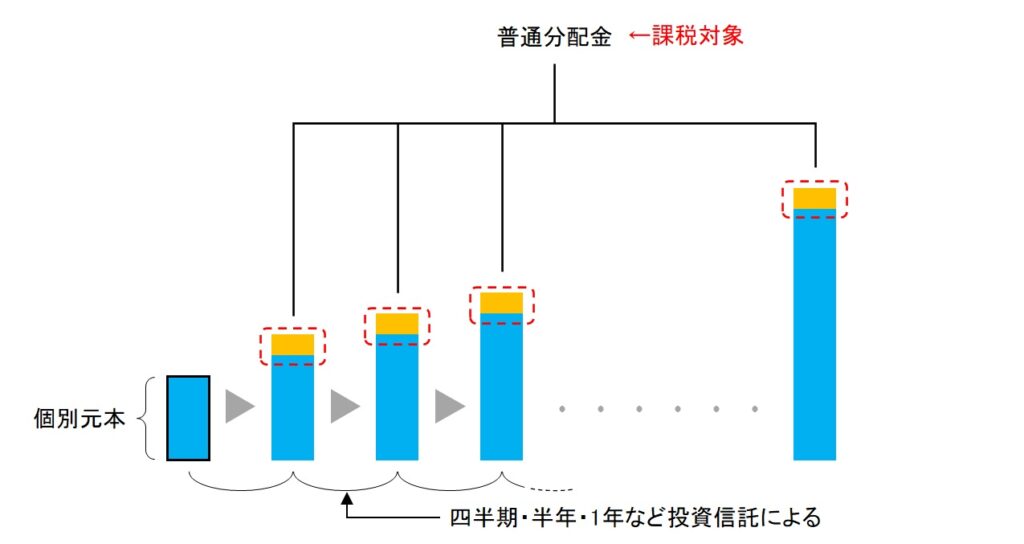

投資信託の決算時期に投資家が受け取る収益を分配金といい、普通分配金と特別分配金に分かれます。普通分配金には税金がかかり、特別分配金にはかからないため、その違いを理解しましょう。

普通分配金

普通分配金は課税対象になります。投資信託で資金運用して得た利益は、以下の図に示すように、決算時期ごとに定期的に分配され、それぞれの分配金に課税されます。決算時期は四半期や半年に1回など、投資信託の種類によってさまざまです。

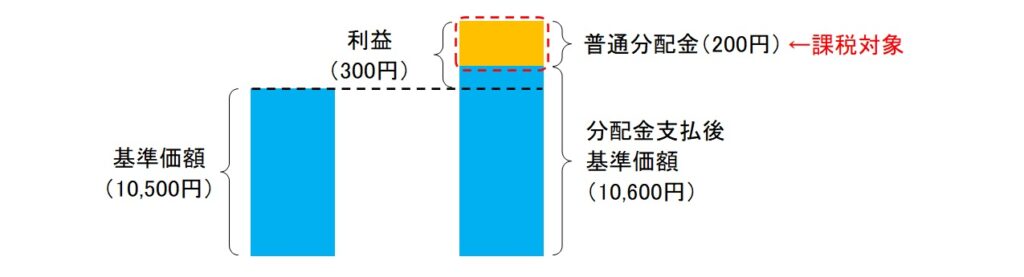

ある決算時期を例に挙げると以下の図に示すように、資金運用による利益の一部が分配金です。10,500円の基準価額から300円の運用利益が出て、そのうちの200円を分配金とします。すると200円の分配金に20.315%課税され、40円が税金としてかかります。

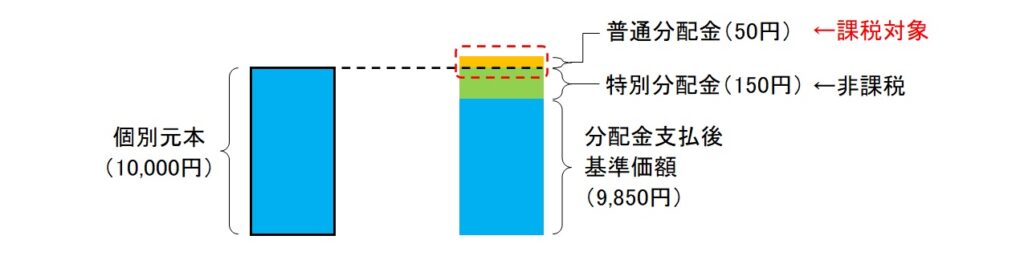

特別分配金(元本払戻金)

特別分配金(元本払戻金)は課税対象になりません。特別分配金は基準価額が購入時の個別元本を下回ったときに払戻しされる金額で、利益とみなされないからです。

以下の図を例に挙げると、分配金支払い後の基準価額が個別元本を下回ったとき、個別元本を下回る分が特別分配金、上回る分が普通分配金です。個別元本10,000円から50円の運用利益が出て、そのうちの200円を分配金とします。

すると普通分配金が50円、特別分配金が150円です。特別分配金150円には課税されず、普通分配金50円のみに20.315%課税され、10円が税金としてかかります。

【投資信託の税金その2】譲渡益

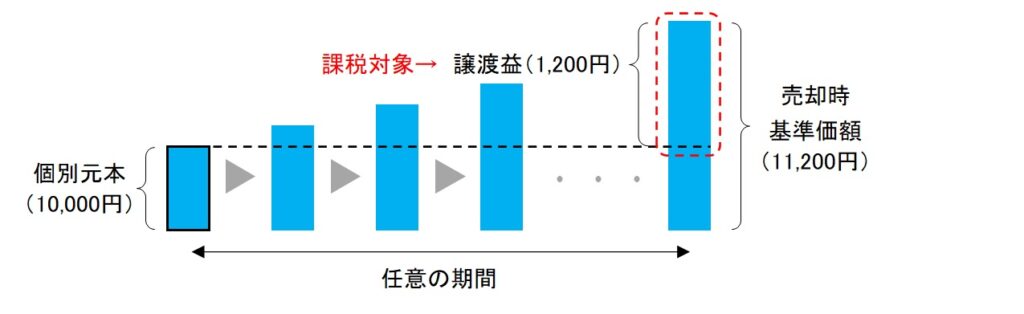

投資信託を売却したときに得られる収益を譲渡益といい、課税対象になります。以下の図に示すように、任意の期間で売却した投資信託の基準価額が購入時の個別元本を上回った場合、その差額が譲渡益です。

資産運用開始から売却までを例に挙げると以下の図に示すように、資産運用開始時の個別元本と売却時の基準価額の差が譲渡益です。資産運用開始時の個別元本を10,000円、売却時の基準価額を11,200円とします。

すると、1,200円の譲渡益に20.315%課税され、243円が税金としてかかります。

【投資信託の税金その3】償還差益

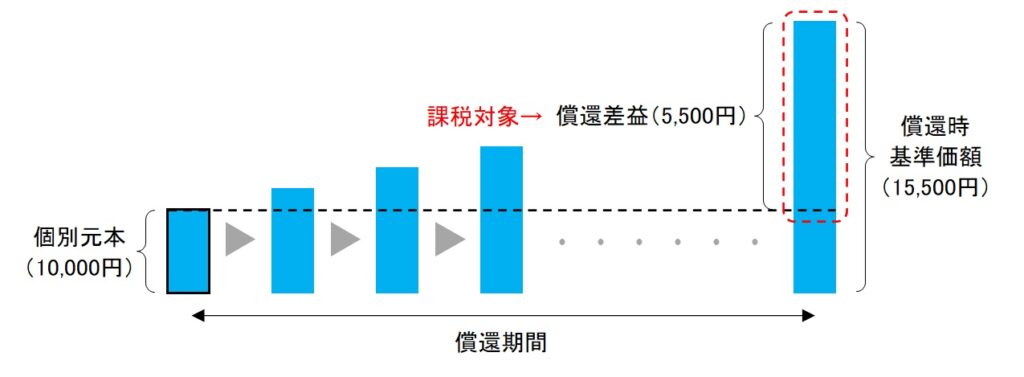

投資信託により定められている運用期間が終了すると、運用資金が清算され投資家に返還されます。この金額を償還金といい、以下の図に示すように購入時の個別元本と償還金の差額が償還差益です。

資産運用開始から償還までの償還期間を例に挙げると以下の図に示すように、資産運用開始時の個別元本と償還時の基準価額の差が償還差益です。資産運用開始時の個別元本を10,000円、償還時の基準価額を15,500円とします。

すると、5,500円の償還差益に20.315%課税され、1,117円が税金としてかかります。

投資信託にかかる税金の確定申告の有無

税金が発生すると確定申告が必要ですが、投資信託の口座の種類によって不要な場合もあります。主に3種類の口座があり、以下の表はそれぞれの特徴の比較です。

| 税率 | 源泉徴収 | 確定申告 | |

|

特定口座 |

20.315% | あり | 不要 |

| 特定口座 (源泉徴収なし) |

なし | 必要 (金融機関が損益計算) |

|

| 一般口座 | なし | 必要 (投資家自身が損益計算) |

以下に詳しく解説します。

【特定口座】源泉徴収ありとなしの場合

「特定口座(源泉徴収あり)」は確定申告が不要です。金融機関などが特定口座の中にある投資信託の損益を計算し、利益から税金を徴収した後で口座に振り込まれます。

「特定口座(源泉徴収なし)」は確定申告が必要です。しかし、年間の損益は金融機関などが計算します。複雑な計算を投資家自らがする必要はありません。

【一般口座】の場合

一般口座は確定申告が必要です。また、特定口座(源泉徴収なし)と比較すると、年間の損益を投資家自ら計算が必要で手間がかかります。損益計算に必要な取引結果はしっかり保存しましょう。

投資信託で確定申告が不要な場合

年収2,000万円以下の給与所得者で、給与以外の所得が年間20万円以下の場合、確定申告は不要です。

しかし、特定口座(源泉徴収あり)の場合は所得20万円以下でも、その金額に源泉徴収されます。それが嫌な場合は、特別口座(源泉徴収なし)か一般口座を選びましょう。口座選びの際は、自分の所得がいくらになりそうか事前に検討が必要です。

投資信託の損失で節税する2つの方法

投資信託で損失が出た場合、確定申告は不要です。しかし、その損失は他の収益との相殺や繰越しができ、そのためには確定申告が必要なことに注意しましょう。以下の2つの方法について解説します。

- 損益通算

- 繰越損失

1. 損益通算

投資信託の損益は、株式投資など別の投資の損益と相殺できます。または他の証券口座の投資信託とも相殺可能です。例えば、投資信託と株式投資で以下の場合を考えます。

- 投資信託で20万円の損失

- 株式投資で100万円の収益

これを損益通算すると、100-20=80万円となり80万円のみに課税され、20万円分を相殺できます。課税金額の違いは以下の通りです。

- 相殺しない場合:100万円×20.315(%)=203,150円

- 相殺する場合:80万円×20.315(%)=162,520円

- 上記2つの差額:40,630円

このように損益通算することで、投資信託の損失を株式投資の収益と相殺できます。これを知らないと、株式投資で出した利益にかかる203,150円の税金を納めることになり、40,630円と大きな差が出ます。

確定申告しないと損益通算できないため、特別口座(源泉徴収あり)の場合も忘れずに確定申告して税金を抑えましょう。

2. 繰越損失

投資信託の損失は3年間にわたり繰越し可能です。3年間で出た収益を、その損失と相殺することで節税になります。例えば、各年度の投資信託の損益で以下の場合を考えます。

- 1年目:-80万円

- 2年目:-50万円

- 3年目:+150万円

この場合、1年目・2年目で損失を出したため、税金はかかりません。3年目は150万円の利益が出たため、-80-50+150=20万円となり20万円のみに課税され130万円分を相殺できます。課税金額の違いは以下の通りです。

- 3年目で相殺しない場合:150万円×20.315(%)=304,725円

- 3年目で相殺する場合:20万円×20.315(%)=40,630円

- 上記2つの差額:264,095円

このように1年目・2年目の損失を3年目の利益と相殺できます。これを知らないと、3年目で出した利益にかかる304,725円の税金を納めることになり、264,095円と大きな差が出ます。

損益通算と同様に、繰越損失するためには確定申告が必要です。損失を出した時は必ず確定申告しましょう。

【まとめ】かかる税金と確定申告の必要性を理解する

投資信託にかかる税金について解説しました。

課税対象を理解して、未納状態とならないようにしましょう。開設した口座の種類により確定申告の必要の有無が分かれますが、損益を相殺して節税するときは確定申告が必要です。

ここで解説したことを参考にして、税金と上手く向き合い投資信託を運用してみてください。