「相続時精算課税制度を使うと節税できるの?」

「どんな制度内容か知りたい。」

「使い方を間違えると損することもあると聞いたので不安。」

相続税は大きな金額のため、できる限り抑えたいと考えている人は多いでしょう。家庭の状況に応じて相続時精算課税制度を使うと、たしかに税金を減らせることがあります。しかし、ほとんどの場合において相続時精算課税制度を使っても節税はできません。

この記事を読めば、相続時精算課税制度の仕組みを理解し、この制度を使うことで税金を減らせるかどうか判断できます。

ぜひ最後までお読みください。

相続時精算課税制度とは

相続時精算課税制度は、概要を正しく理解しなければ節税できないことがあります。ここでは相続時精算課税制度のよくある誤解と、比較されることが多い暦年贈与との違いを解説します。

- 相続時精算課税制度の概要

- 相続時精算課税制度の具体例とよくある節税の誤解

- 暦年贈与の具体例と相続時精算課税制度との違い

相続時精算課税制度の概要

相続時精算課税制度とは、贈与者と受贈者の間で生前贈与がされた場合、1人につき最大2,500万円まで受け取った財産が非課税になる制度です。しかし、この制度を使って生前贈与された財産は、相続時に相続財産として足し戻しされ相続税が課税されてしまいます。

文字どおり「相続時に精算されて課税される」ため、贈与時に支払うべき税金を先送りにしているだけにすぎません。この制度により節税できると誤解している人は注意が必要です。

相続時精算課税制度の具体例とよくある節税の誤解

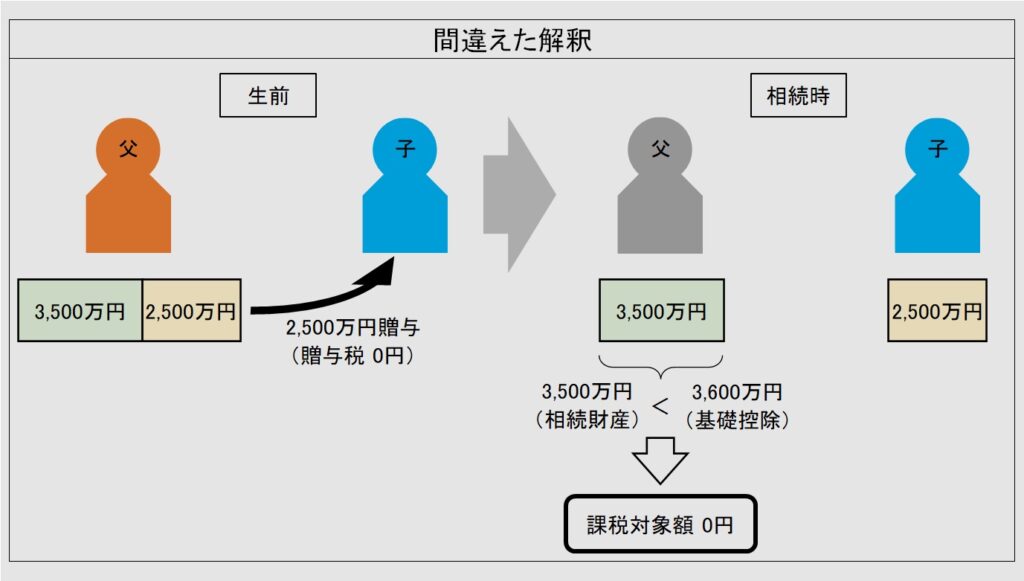

以下の図のように父の財産が6,000万円ある場合において、相続時精算課税制度を使った例を考えます。父の生前において、相続時精算課税制度を使い非課税枠内の2,500万円を子に生前贈与すると、父の残りの財産は以下の計算式になります。

父の残りの財産:6,000万円-2,500万円=3,500万円

父が亡くなったときの相続において、相続税の基礎控除は「3,000万円+(600万円×法定相続人の数)」のため、この場合は以下の計算式になります。

基礎控除額:3,000万円+600万円×1人=3,600万円

ここで気を付けたいのは「父の残りの財産が相続税の基礎控除額を下回り、相続税の課税対象額はゼロとなるため、相続税は一切かからない」と誤解することです。

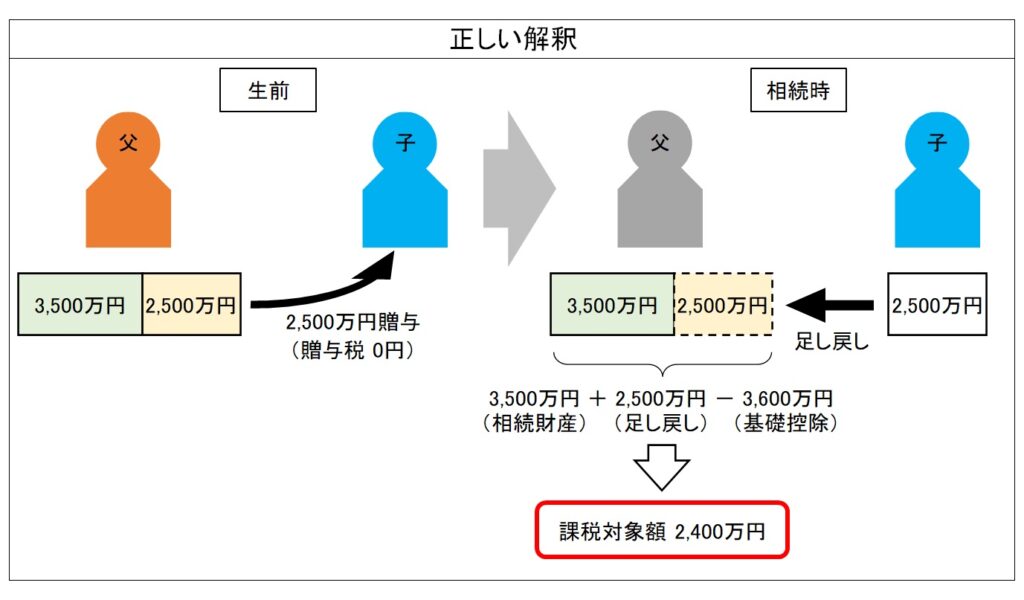

しかし実際は、相続時精算課税制度で生前贈与した2,500万円は、相続時に相続財産として足し戻されてしまいます。実際の課税対象額は「父の残りの財産+生前贈与-相続税の基礎控除」となり、以下の計算式になります。

相続税の課税対象額:3,500万円+2,500万円-3,600万円=2,400万円

よって、課税対象額はゼロではなく2,400万円になるため、相続時精算課税制度を使うことで相続税を節税できると誤解している人は注意が必要です。

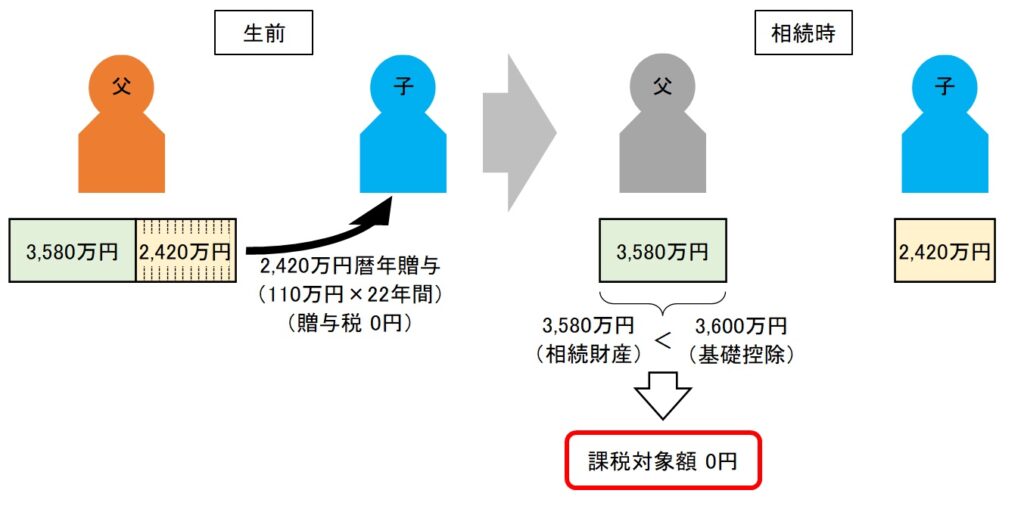

暦年贈与と相続時精算課税制度の違い

一方で、父の財産が6,000万円ある場合において、暦年贈与を使った例を考えます。以下の図のように父の生前において、暦年贈与の非課税枠である年間110万円を22年間にわたり贈与したとき、父の残りの財産は以下の計算式になります。

父の残りの財産:6,000万円-(22年間×110万円)=3,580万円

暦年贈与を使うと、相続時精算課税制度のような足し戻しは発生しません。よって、父の残りの財産は相続税の基礎控除額(3,600万円)を下回り、相続税の課税対象額はゼロになります。

よって、この場合は贈与税も相続税も非課税となるため、相続時精算課税制度よりも暦年贈与を使う方が節税できます。

相続時精算課税制度と暦年贈与の違いを整理すると、以下の表のとおりです。

| 相続時精算課税制度 | 暦年贈与 | |

| 贈与者 |

贈与した年の1月1日において |

誰でも良い |

| 受贈者 | 贈与を受けた年の1月1日において 20歳以上の推定相続人および孫 |

誰でも良い |

| 非課税枠 | 2,500万円 | 年間110万円 |

|

非課税枠を超えた |

一律20% | 超過累進課税(~55%) |

| 相続財産への足し戻し | あり | なし |

相続時精算課税制度はどんなとき節税できるのか

相続時精算課税制度には節税効果がほとんどないことを解説しましたが、どのような使い方でメリットがあるのでしょうか。それは、生前に緊急で多額の贈与が必要になったとき、贈与税と相続税の両方を非課税にできることがあります。

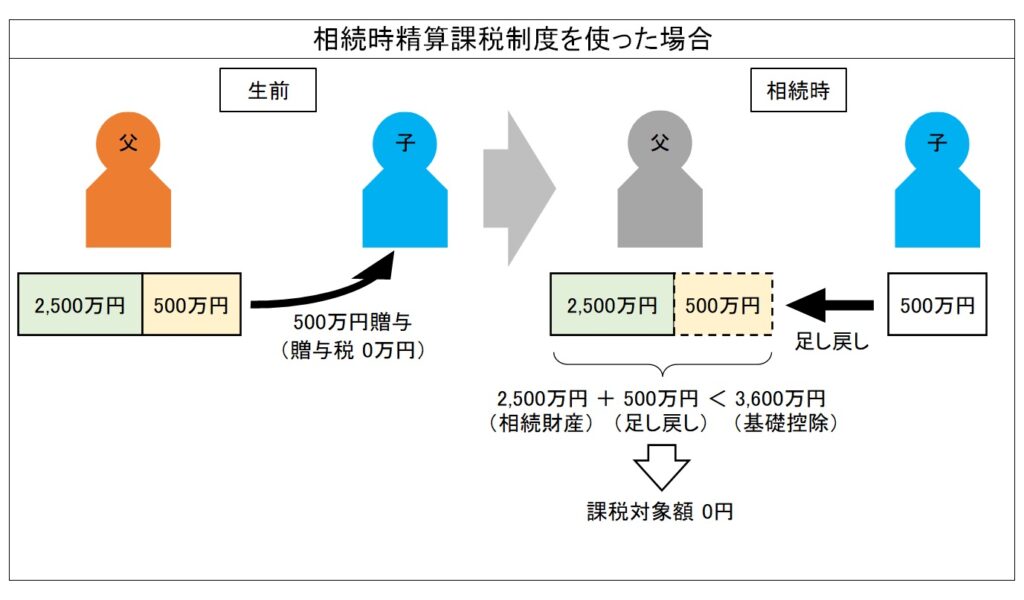

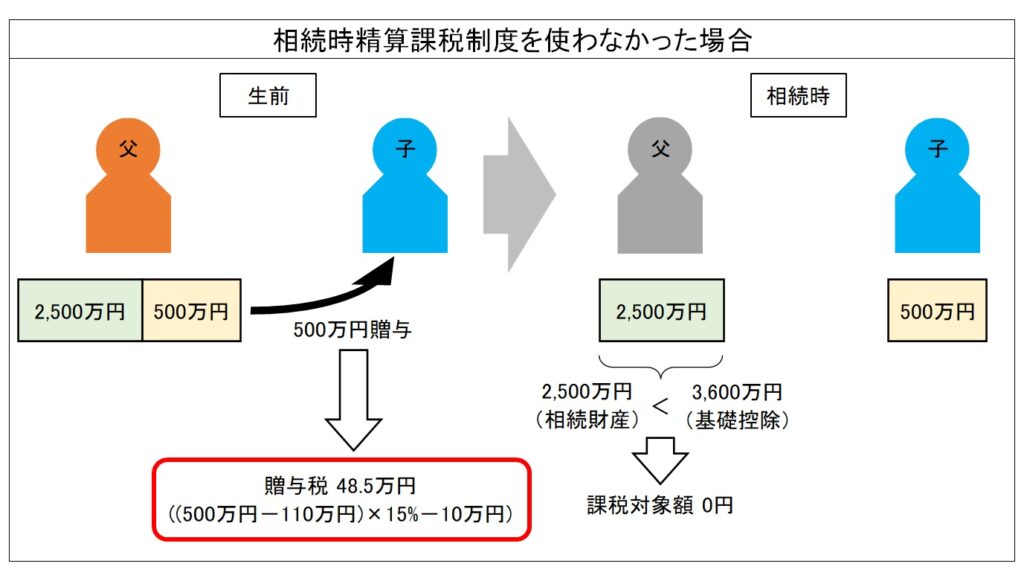

例えば、以下の図に示すように父の財産が3,000万円あり、子が借金返済などの金銭的な問題におちいり、急に500万円の贈与が必要になった場合を考えます。

父の生前において、相続時精算課税制度を使い非課税枠内の500万円を子に生前贈与すると、父の残りの財産は以下の計算式になります。

父の残りの財産:3,000万円-500万円=2,500万円

父が亡くなったときの相続において、相続時精算課税制度で生前贈与した500万円は相続時に相続財産として足し戻されるため、相続財産は以下の計算式になります。

相続財産:2,500万円+500万円=3,000万円

前述したように相続税の基礎控除額は3,600万円のため、相続財産3,000万円の場合は相続税がかかりません。一方で、相続時精算課税制度を使わずに500万円を生前贈与した場合、暦年贈与の非課税枠110万円、税率15%(贈与税の早見表より)、控除額10万円で、48.5万円の贈与税を支払うことになります。

よって、このような場合は相続時精算課税制度を使うことで、贈与税と相続税の両方をゼロにできます。

相続時精算課税制度の節税における3つの注意点

ここでは、相続時精算課税制度の注意点を解説します。

- 暦年贈与との併用不可

- 少額な贈与でも申告が必要

- 小規模宅地等の特例が使えなくなる

1. 暦年贈与との併用不可

相続時精算課税制度を使うと、そのまま自動継続され取り消せず、暦年贈与を使えなくなります。例えば、父と子の間で相続時精算課税制度を使うと、その後は暦年贈与に変更したくてもできず、2人の間では二度と年間110万円の非課税枠を使えません。

その場合、もし110万円を贈与しても、相続時精算課税制度の非課税限度額2,500万円の枠に蓄積されるだけです。

2. 少額な贈与でも申告が必要

相続時精算課税制度を始めると、それ以降どんなに少額であっても贈与が発生した場合は、翌年2月1日から3月15日の間に税務署に対して贈与税の申告が必要です。2,500万円の非課税枠を超えない限り申告は不要だと誤解しやすいので注意しましょう。

もし申告しなかった場合はペナルティーとして、その申告漏れの金額に税率20%が課税され、さらに無申告加算税と延滞税を支払わなければいけません。

3. 小規模宅地等の特例が使えなくなる

相続時精算課税制度を使って土地を生前贈与すると、評価額を最大80%下げられる小規模宅地等の特例は適用されません。土地の評価額は減額されず、そのまま相続財産に足し戻されるため注意が必要です。

価格変動する財産はリスクを伴う

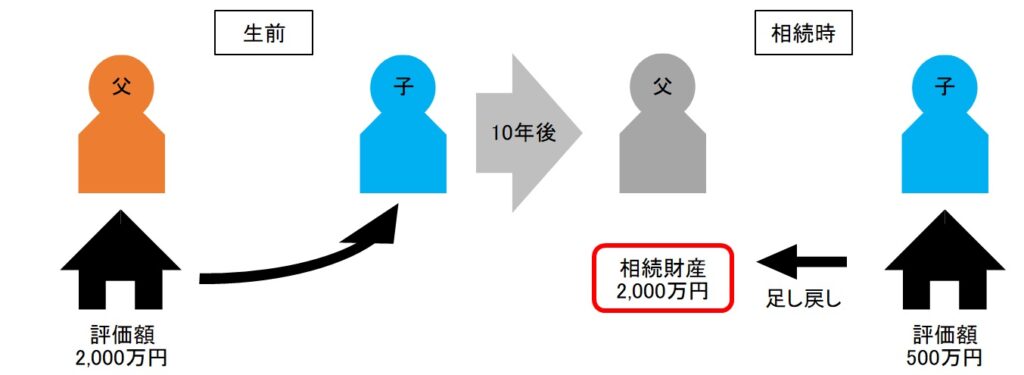

不動産や株式など時期によって価値が変動する財産に、相続時精算課税制度を使うのは注意しましょう。相続時に足し戻される金額は、生前贈与があった時点の金額になるからです。

例えば、以下の図のように相続時精算課税制度を使い評価額2,000万円の不動産を生前贈与し、その10年後の相続時に評価額が500万円まで下落したとします。その場合、足し戻される金額は500万円ではなく2,000万円です。

もし相続時精算課税制度を使わなかった場合は、500万円が足し戻されるため、この制度を使わない方が負担する相続税は少なくなります。このように、不動産など築年数によって価値が落ちる可能性がある財産を生前贈与するときは注意が必要です。

逆の例をあげると、生前贈与した2,000万円の株が相続時に4,000万円に値上がりしたとします。その場合、足し戻す金額は2,000万となり、相続時精算課税制度を使うことで相続税の負担が減ることもあります。

しかし、将来値上がりするかどうか誰も予想できない財産に対して、相続時精算課税制度を使うのは非常に大きなリスクを負うことになるでしょう。

【まとめ】贈与税と相続税から節税効果を判断する

相続時精算課税制度について解説しました。

この制度にはほとんど節税効果がありませんが、贈与税と相続税の合計金額を考えたときにお得になることがあります。この記事であげた例はあくまで参考例であり家庭環境などによって大きく異なるため、実際に使うときはご自身の状況をよく加味したうえで検討が必要です。

また、2024年1月からは税制改正により新たな相続時精算課税制度が適応されます。基本的に優遇された制度に改正されているため、翌年以降に生前贈与する予定の人はチェックしましょう。

ここで解説したことを参考にして、相続時精算課税制度の利用を検討してみてください。